今回は消費税差額について分析してみました。特に別表16(10)の記載が苦手という方も多いのではないかと思いますので、この記事が役に立てれば幸いです。

目次

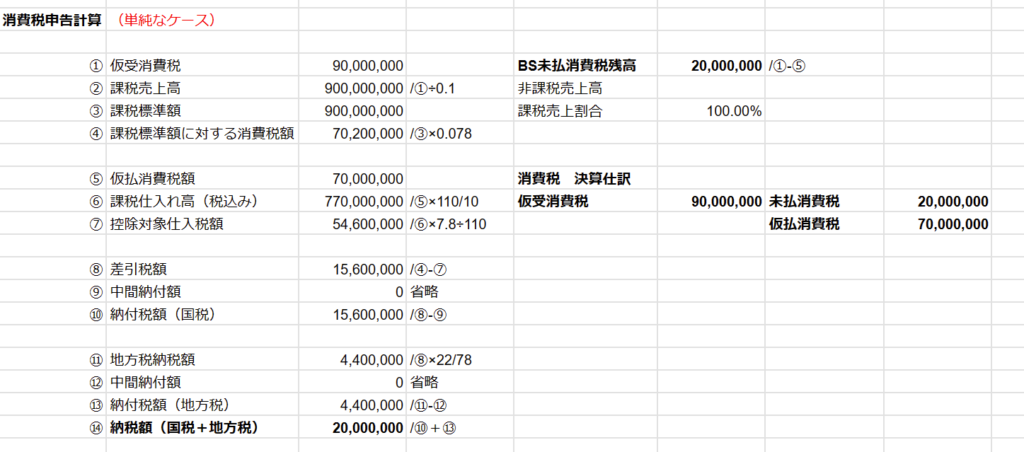

(基本的な考え方)単純なケース

まずは単純なケースを想定してみました。会計上、仮受消費税が90,000,000円、仮払消費税が70,000,000円発生したケースです。この場合、決算振替仕訳により、差額の20,000,000円がBS上未払消費税として計上されることとなります。また、消費税の申告書上の納付税額も20,000,000円となりますので、会計も税務も特に差異は生じないこととなります。

(よくあるケース)雑収入が生じるケース

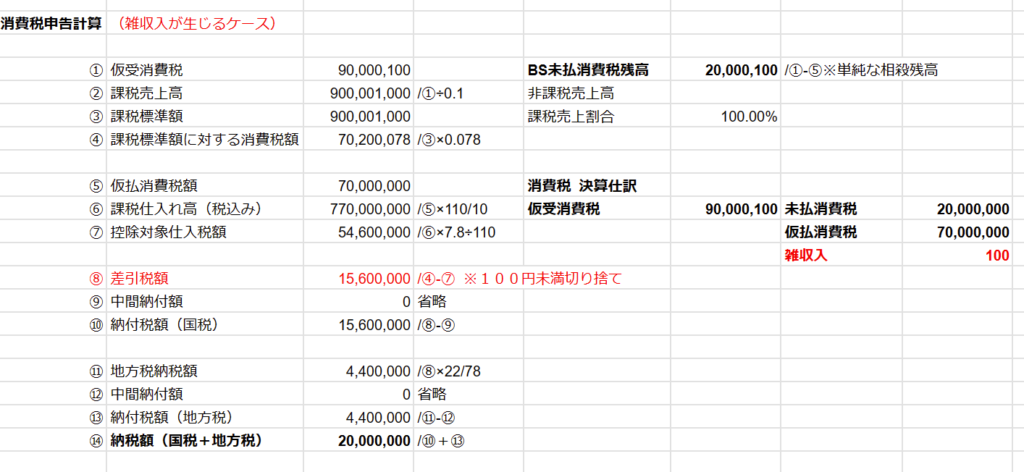

続いてよくあるケースを考えてみましょう。会計上、仮受消費税が90,000,100円、仮払消費税が70,000,000円発生したとします。仮受消費税と仮払消費税の単純な相殺残高は20,000,100円となりますが、消費税の申告書上の納付税額は20,000,000円となっております。あれ?っと思うかもしれませんが、消費税の申告上、端数処理を行う箇所がありますので(下記の赤字の差引税額の箇所)、会計上の単純な相殺残高と消費税の申告書上の納付税額に差異が生じることとなります。この場合、決算処理において、未払消費税は実際に納付する金額の20,000,000円を計上することとなりますので、差額の100円については雑収入として処理することとなります。

(一定規模の会社でよくあるケース)控除対象外消費税が生じるケース

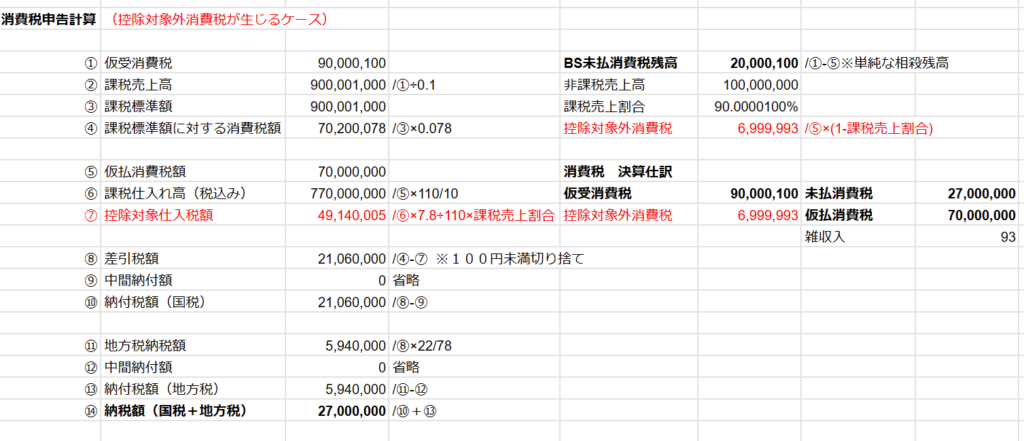

続いて控除対象外消費税が生じるケースを想定しましょう。税抜経理方式を採用している場合において、その課税期間中の課税売上高が5億円超または課税売上割合が95%未満であるときにあ、その課税期間の仕入控除税額は、課税仕入れ等に対する消費税額等の全額ではなく、課税売上に対応する部分の金額となります。したがって、この場合には、控除対象外消費税額等(仕入税額控除ができない仮払消費税等の額)が生じることとなり、法人税法上は一定の方法によって処理することとなります(後述)。下記の想定例で確認してみましょう。

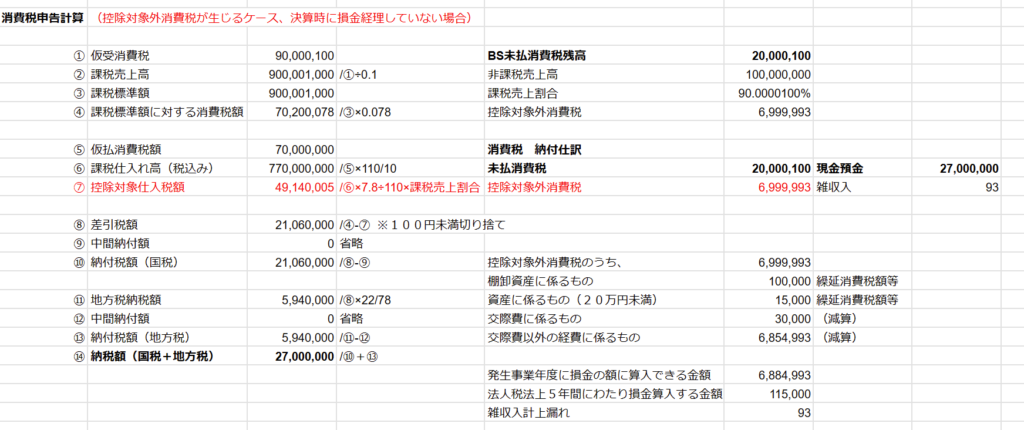

会計上の仮受消費税と仮払消費税の単純な相殺残高は20,000,100円ですが、消費税の申告書上の納税金額は27,000,000円となっております。今回は課税売上割合が90.0000100%と想定しております。この場合には、上述したとおり、課税売上に対応しない部分の仮払消費税6,999,993円(9.99999%に相当する割合)については、消費税の仕入れ税額控除を取れず(結果として、消費税の納付税額が増える)、会計上は費用として処理するほかないということとなります。

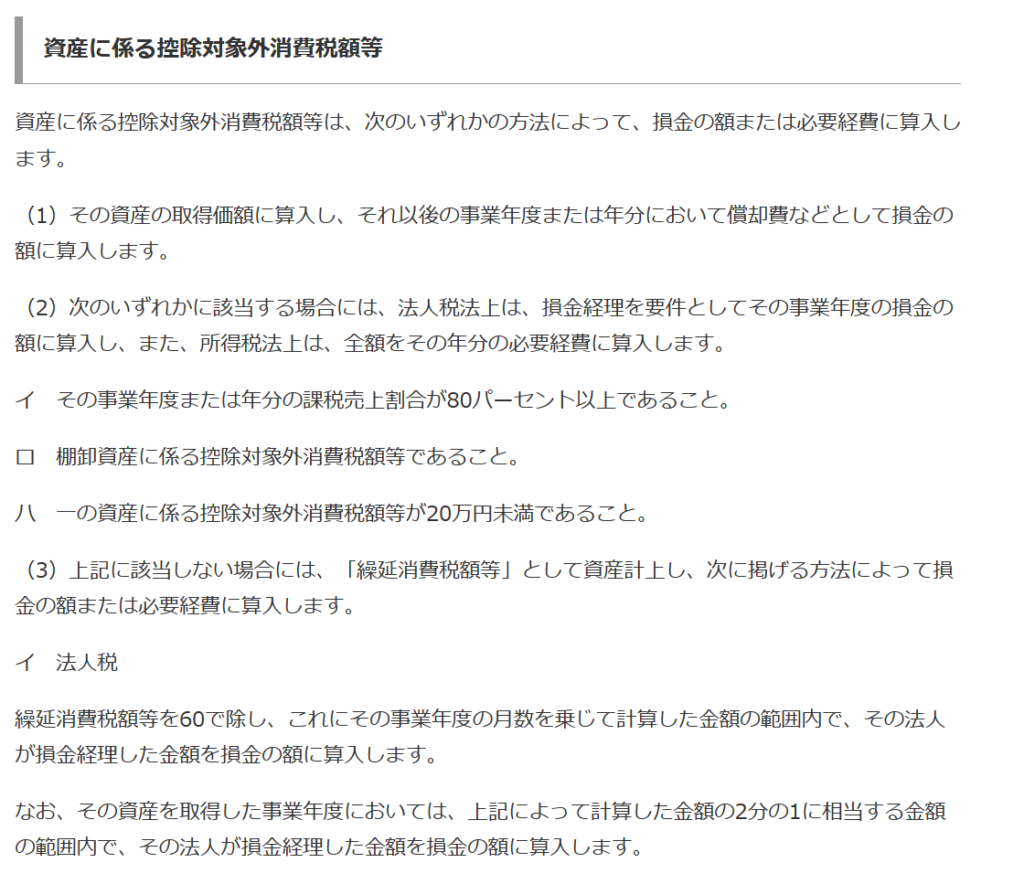

先にも少し触れましたが、控除対象外消費税については、法人税法上は一定の処理が必要とされますので、さらなる分析が必要となります。控除対象外消費税の取り扱いについて、下記の国税庁のホームページをご確認ください。

No.6921 控除できなかった消費税額等(控除対象外消費税額等)の処理|国税庁 (nta.go.jp)

上記のとおり、控除対象外消費税のうち、資産に係るものについては損金経理を要件として損金の額に算入できる点に留意しましょう(後述しますが、ここが非常にやっかいであります)。

実際に具体例を見ながら控除対象外消費税の分析をしてみましょう。下記をご参照ください。

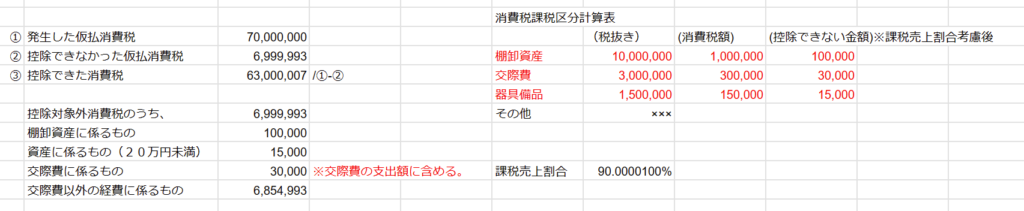

日本の会計ソフトにおいては、基本的には消費税課税区分集計表というものが、ほとんどの会計ソフトにおいて備わっていると思われます。私が使用したことのあるソフト(弥生会計、TKC、マネーフォワード)では備わっていたかと思います。この消費税課税区分集計表を基に、控除対象外消費税を分析します。実務的には、棚卸資産に係るもの、資産に係るもの(20万円未満)、交際費に係るものを集計し、残額は交際費以外の経費に係るものに区分します。(※交際費に係るものは交際費の支出に含める必要があります。)

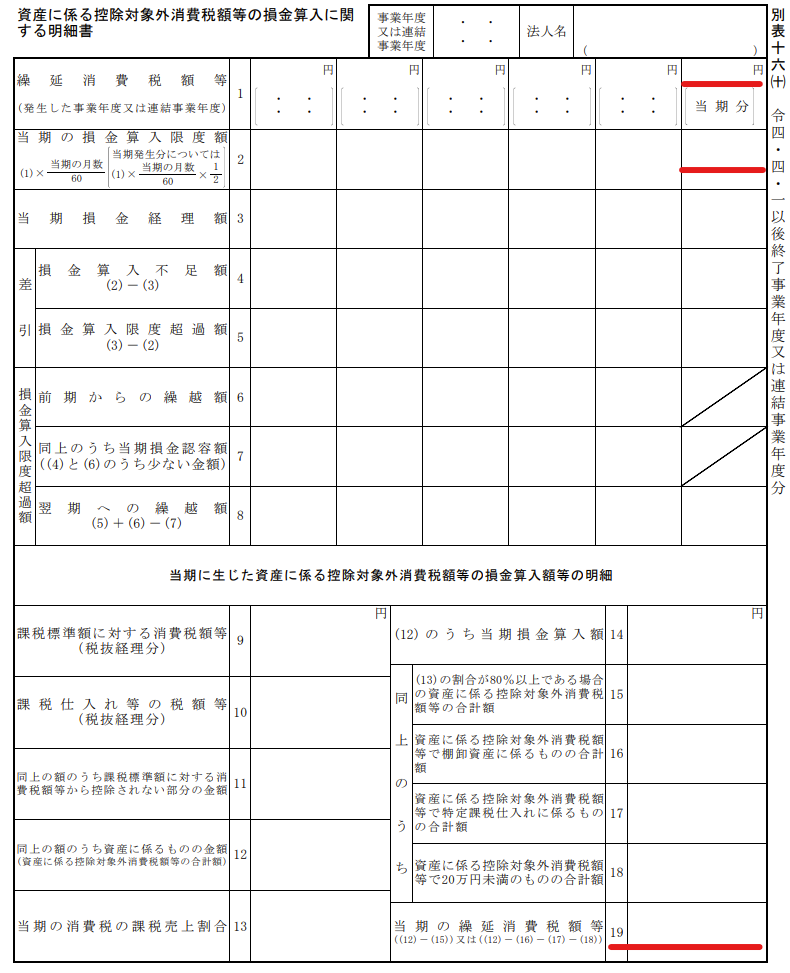

上述した分析結果を別表16-10に記載して終わりとなります。

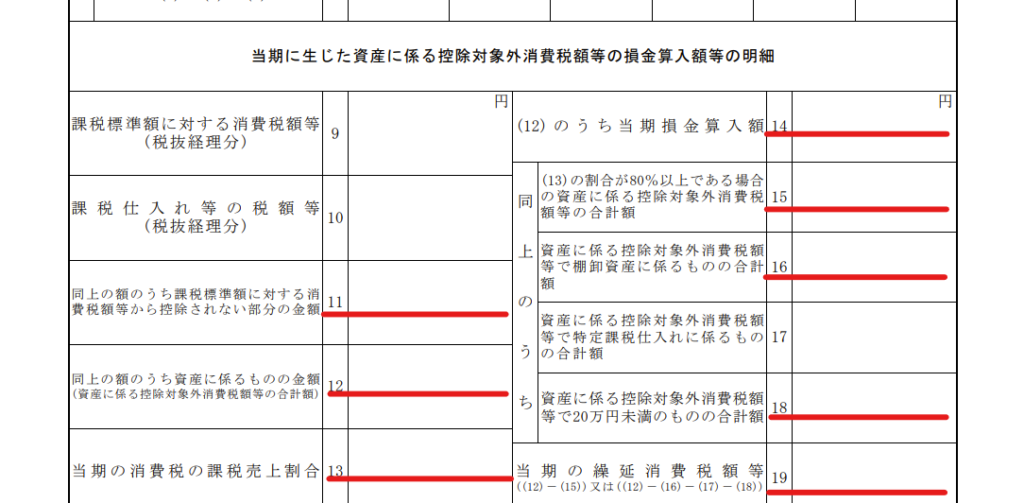

「11」欄には、控除できなかった仮払消費税の金額を記載します。この場合6,999,993円となります。

「12」欄には、「11」欄の金額のうち、資産に係る部分を記入します。上記の例では、棚卸資産に係るものの100,000円と資産に係るもの(20万円未満)の15,000円の合計である115,000円を記入します。

「13」欄には課税売上割合である0.9を記入します。

「14」欄には、「12」欄のうち損金経理をした金額を記入しますので、この場合には全額の115,000円を記入します。

「15」欄には、資産に係る控除対象外消費税額等の合計額を記入しますので、この場合には115,000円を記入します。

「16」欄には、棚卸資産に係る控除対象外消費税を記入しますので、この場合には100,000円を記入します。

「18」欄には、資産に係る控除対象外消費税で20万円未満に係るものを記載しますので、15,000円を記入します。

「19」欄は、自動計算されるものとなります。今回の事例の場合には0円となり、繰延消費税額等は発生しないこととなります。

(複雑なケース)控除対象外消費税を決算時に損金経理していないケース

実務上やっかいなのが控除対象外消費税を決算時に損金経理をしていないケースです。前述しました通り、資産に係る控除対象外消費税については、損金経理を要件に損金の額に算入することができますが、資産に係る控除対象外消費税が発生した事業年度に損金経理をしていない場合には、当該事業年度中に損金の額に算入することができず、翌年以降5年間にわたり損金の額に算入することとなります。実際の具体例を確認しましょう。

外資系企業などでよくあるケースですが、控除対象外消費税の検討を待たずに、会計上の仮払消費税と仮受消費税の単純な相殺残高を未払消費税として計上するケースがよくあります。決算を早期に締める必要があるため、控除対象外消費税の検討が間に合わないケースです。この場合、決算上の未払消費税の残高は20,000,100円となりますが、実際の消費税の納付額は27,000,000円あります。決算上、控除対象外消費税の計上が間に合わなかった場合には、実際に納付した事業年度で控除対象外消費税を計上することとなります(上記の納付仕訳をご覧ください)。

少しわかりにくいかもしれませんので、決算上、控除対象外消費税を計上した場合としていない場合の所得インパクトを見比べてみましょう。

<控除対象外消費税を決算で計上した場合>

●発生事業年度

(会計上)

6,999,993円が費用処理されている。

(税務上)

特になし。

(会計+税務)

所得インパクトは△6,999,993円。

●翌事業年度

特になし。

<控除対象外消費税を決算で計上していない場合>

●発生事業年度

(会計上)

会計上費用処理なし

(税務上)

6,884,993円(減算・留保)

(会計+税務)

所得インパクトは△6,884,993円。※115,000円は発生事業年度に損金算入することはできない。翌年以降に損金算入される。

●翌事業年度

(会計上)

6,999,993円が費用処理されている。

(税務上)

①6,884,993円(加算・留保)※発生事業年度の減算(留保)の戻し

②92,000円(加算・留保)※繰延消費税額等(115,000-115,000*12/60)

(会計+税務)

所得インパクトは△23,000円。

●翌々事業年度以降

(会計上)

処理なし

(税務上)

92,000円(減算・留保)※残り4年間分の合計

(会計+税務)

所得インパクトは△92,000円。

最後に控除対象外消費税を決算で処理していない場合の別表16(10)の記載方法を確認して終わりにしましょう。

まず、「11」欄~「13」欄については、前回の記載方法と変わりはありませんので、「11」欄には、6,999,993円を記入、「12」欄には115,000円を記入し、「13」欄には0.9と記入します。一方で、「14」欄以降については、資産に係る控除対象外消費税が発生した事業年度において損金経理をした金額がありませんので、記入すべき金額がないということとなります。よって、自動計算される「19」欄には「12」欄で記載した115,000円が転記されることとなります。同115,000円が繰延消費税額として、別表16(10)の一番上のほうに転記されます。損金経理額のうち、損金算入限度額を超える部分については損金の額に算入することはできないこととなりますが、当事業年度においては損金経理額はありませんので、当事業年度においては繰延消費税額の損金算入限度超過額はないこととなります(実際に損金経理をする翌事業年度から発生することになります)。