成長企業によくあるのですが、自社と関連のある会社を買収し、買収後に親子合併を行うケースがあります。租税回避行為を特段意図していなくても、場合によってはとんでもないことになりますので注意が必要です。

目次

例題

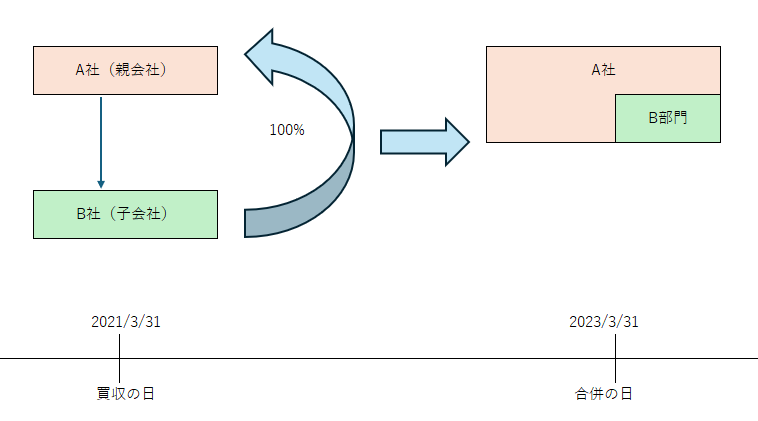

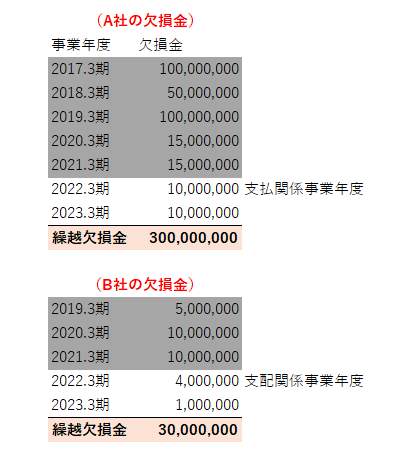

●成長著しいA社は設立間もない頃は先行投資が嵩み、赤字が続いていたものの、今期(2024.3期)から大幅な黒字が見込まれ、欠損金を使用する前の課税所得は500,000,000円となる。なお、2023年3月末時点の欠損金残高は300,000,000円である。

●A社は比較的規模の小さい同業他社(事業規模はA社の1/10程度である)であるB社を2021年3月31日に買収した。B社の役員は買収の数か月後に全員が退任している。

●A社の経営陣は、子会社であるB社を子会社のままにしておく必要性を感じなかったため、2023年3月31日に合併を行った。なお、合併にあたり金銭等の交付は行っていない。なお、B社の最後事業年度の課税所得は△1,000,000円であり、2023年3月末時点の欠損金の累計額は30,000,000円となっている。

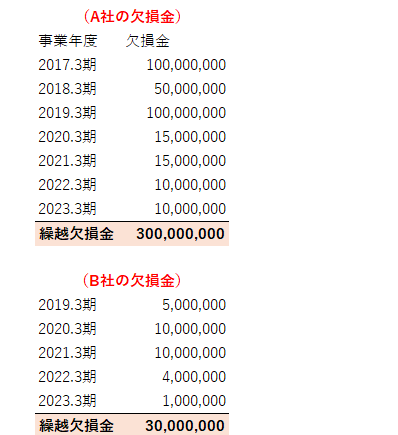

欠損金の残高は以下となります。

上記の事例において、2024年3月期にA社において使用できる欠損金はいくらとなるでしょうか?なお、欠損等法人の規定および時価純資産超過額がある場合の特例の適用はなく、また特定資産の譲渡等損失により構成された欠損金もない。純粋な欠損金のみに焦点を絞って検討すること。

A. 300,000,000円

B. 30,000,000円

C. 25,000,000円

D. 330,000,000円

税務上の取扱い

(適格合併の可否)

合併法人であるA社と被合併法人であるB社は100%の親子関係があり、また、合併にあたり金銭等の交付も行われていないため、適格合併に該当する(法法2十二の8)。

(繰越欠損金の引継ぎ及び使用の制限)

●概要

適格合併が行われた場合には、原則として被合併法人等の欠損金を引き継ぐことができるとされているが、みなし共同事業要件を満たさない場合には、当該欠損金のうち一定のものは引き継ぐことができないとされている(法57③④)。

・法57③→被合併法人の欠損金の引継ぎ制限に係る規定

・法57④→合併法人の欠損金の使用制限に係る規定

なお、みなし共同事業要件を満たす場合とは、以下のa~cの要件を満たす場合、又はaとbの要件を満たす場合をいうとされている。(*)各要件の詳細については、国税庁のサイトをご参照ください。

(国税庁リンク先)

一方の法人による完全支配関係のある法人間で行われる無対価合併の適格判定及び被合併法人が有する未処理欠損金額の引継制限について照会する場合の説明資料の記載例(記載例2)|国税庁 (nta.go.jp)

a. 事業の相互関連要件

b. 事業規模の要件

c. 規模継続の要件

d. 特定役員に関する要件

本件の親子合併については、前提事実から、上記のbとdの要件を満たしていないことから、みなし共同事業要件を満たしていないこととなる。

●適用除外

みなし共同事業要件を満たしていない場合においても、継続支配関係による適用除外の要件を満たしている場合には、繰越欠損金の引継ぎ及び使用の制限の適用はない。

継続支配関係による適用除外の要件とは、支配関係が適格合併等が行われた日の属する事業年度開始の日の5年前の日、当該合併法人等又は内国法人の設立の日のうち、最も遅い日とされる日から継続して支配関係が生じている場合には、欠損金に係る引継ぎ及び使用制限の適用はないとされている。

本件では、適格合併が行われた日の属する事業年度開始の日(2022年4月1日)の5年前の日(2017年4月1日)から継続して支配関係がないため、適用除外の要件は満たさないこととなる。

したがって、本件の合併に伴い、合併法人であるA社の欠損金について使用制限がかかり、被合併法人であるB社の欠損金についても引継ぎ制限がかかることとなります。

これ、実はとても恐ろしいことなの知っていますか?繰越欠損金は将来の課税所得を減少させる効果がありますので、会社にとってはとても大事な資産なんです。そんな大切な資産が何となく行った合併により吹き飛ぶことになってしまうのです…(恐っ)。

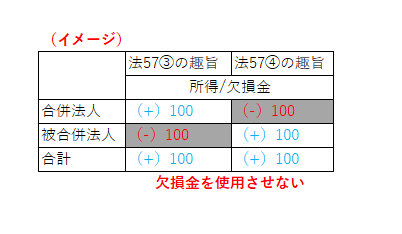

●法57③の内容とその趣旨・・・(被合併法人の欠損金の引継ぎ制限)

(内容)

要約すると、被合併法人の欠損金のうち、支配関係事業年度(当該被合併法人等が当該内国法人との間に最後に支配関係を有することとなった日の属する事業年度)前の各事業年度で前10年内事業年度に該当する事業年度において生じた欠損金額については、合併法人に引き継ぐことはできないとされております。

(趣旨)

法57③の規定の趣旨は、内国法人が欠損金を抱えている会社を買収及び合併を行い、その欠損金を引き継ぐことができるとしたら、簡単に租税回避を行うことができるため、それを防ぐために欠損金の引継制限を課している規定と考えることができます。

●法57④の内容とその趣旨・・・(合併法人の欠損金の使用制限)

(内容)

要約すると、合併法人の欠損金のうち、支配関係事業年度(当該内国法人が当該支配関係法人との間に最後に支配関係を有することとなった日の属する事業年度)前の各事業年度で前10年内事業年度に該当する事業年度において生じた欠損金額については、欠損金額はないものとされます。

(趣旨)

法57④の規定の趣旨は、法57③の規定を補完する規定となります。すなわち、合併法人側に欠損金がある場合において、儲かっている会社を買収し、所得と欠損金をぶつけることによる租税回避行為を防ぐための規定と考えることができます。

内国法人が欠損金を抱えている会社を買収及び合併を行い、その欠損金を引き継ぐことができるとしたら、簡単に租税回避を行うことができるため、それを防ぐために欠損金の引継制限を課していることとなります。

●今回の事例に当てはめると・・・

A社は欠損金を保有しているB社を買収しているので、B社を買収する前のB社の欠損金を制限することについては何となく理解ができるかと思います。

他方で欠損のB社を買収して、B社を買収する前のA社の欠損金の使用までを制限することについてはかなりの違和感を覚えるのではないでしょうか?法57④の趣旨は、欠損金を抱えている合併法人の欠損金と儲かっている被合併法人の所得を相殺することを防ぐ趣旨であるところ、今回の事例のようにA社とB社共に欠損である場合には、B社を買収する前のA社の欠損金について使用制限を課すことについての合理性がないように思えるからです。

よって、特に租税回避行為の意図がない合併である場合においても、無情にも自社の大切な欠損金が吹き飛ぶ可能性があるので注意が必要です。

みなし共同事業要件を満たしているかについては、その規定自体が複雑なところもありますので、親子合併をするような場合には、支配関係が生じてから5年以内の合併は避けた方が無難といえるでしょう。

本件の使用できる欠損金

冒頭でお話した、2024年3月期のA社で使用できる欠損金は、c. 25,000,000円が正解となります。支配関係が生じた日(2021年4月1日)の属する事業年度(2022年3月期)前の事業年度(2021年3月期より前)において生じた欠損金についてはA社において引継ぎ及び使用ができないこととなります。A社の欠損金の280,000,000円が吹き飛ぶことになります(恐っ)。単純に税率を30%と仮定した場合には、84,000,000円のCash lossになるということです。

※本ブログに掲載された内容によって生じた損害等の一切の責任を負いかねますので、ご了承ください。税務に関するご質問等は、税務の専門家である税理士にご相談していただけますようよろしくお願いいたします。