今回は組織再編行為の1つである事業譲渡の取扱いを整理します。会計と税務で考え方が異なります。このような場合には、会計仕訳と税務仕訳を切ってみて、どの点が異なっているかを把握するようにした方が良いです。その違いがわかると、別表5(1)の記載もできるようになります。

(事業譲渡の税務上の基本的な考え方)

事業譲渡は非適格分社型分割と同様の取扱いとなります。事業譲渡におけるのれんや退職給付引当金の受入処理も、非適格分社型分割と同様に、資産調整勘定および退職給付負債調整勘定として処理されることとなります(法62の8①②一、法令123の10②)。また、資産調整勘定については、事業譲渡の直前において行う事業および当該事業に係る主要な資産または負債のおおむね全部が事業譲渡により譲受法人に移転する場合に限り、資産調整勘定および負債調整勘定を認識することができるとされております(法令123の10①)。なお、退職給付負債調整勘定については、原則として会計上の退職給付引当金に相当する金額が退職給付負債調整勘定の金額となります。

(事例に当てはめて確認しましょう)

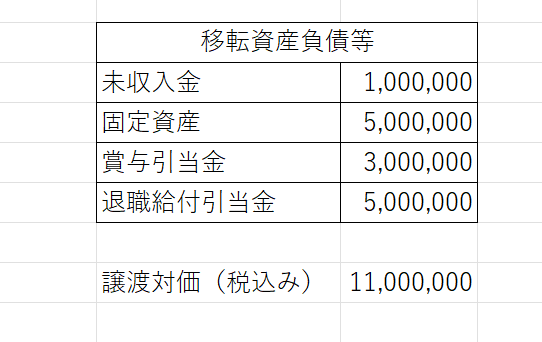

★移転資産等の内容

移転資産等の内容は下記の通りとなります。

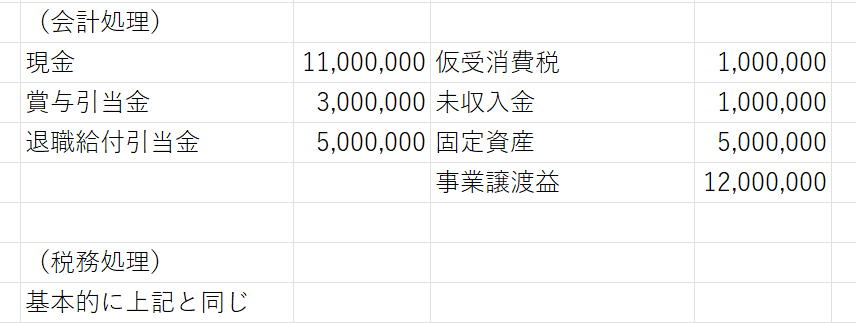

★譲渡法人の会計処理および税務処理

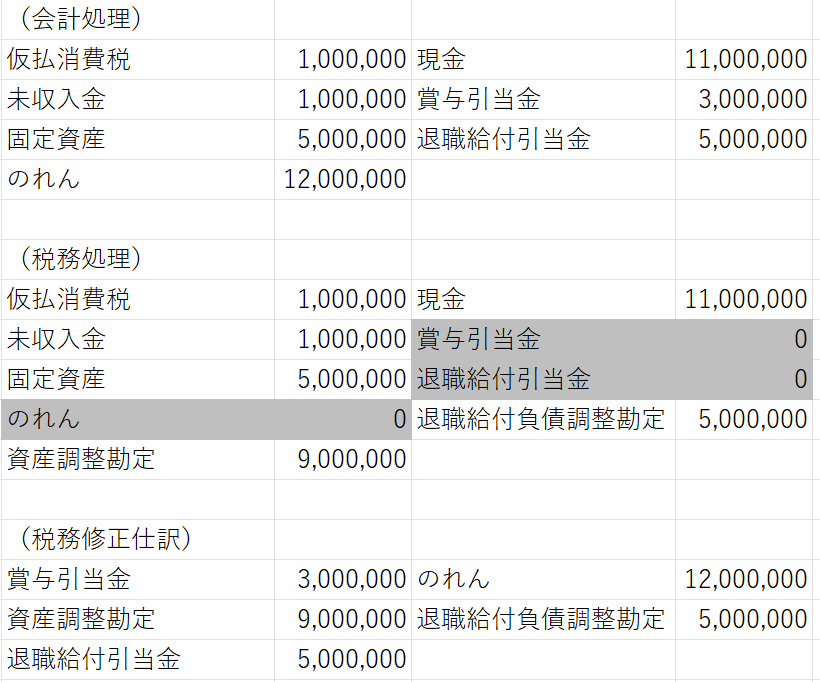

★譲受法人の会計処理および税務処理

のれん、賞与引当金および退職給付引当金は税務上は0と考えます(下記グレーハイライト)。その代わりに資産調整勘定や退職給付負債調整勘定を認識します。

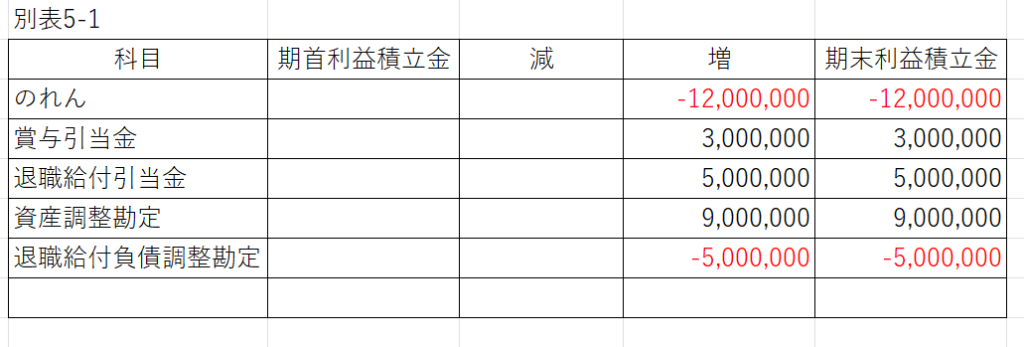

★別表5-1の記載の仕方

別表5-1の記載の一例ですが、期首の「増」に入れて記載しています。この場合には、検算が合わないこととなりますので、それが嫌な場合には「期首利益積立金額」で調整する方法もあるかと思います。なお、この場合には前期の申告書の期末利益積立金と当期の期首利益積立金が一致しないこととなります。どちらも誤った処理ではありませんので、好みの問題なのかなと思います。

いかがでしょうか?組織再編の別表の処理は難しいと感じている方も多いかと思いますが、仕訳にしてみて考えると意外とスムーズに理解できるかと思いますので、皆さんももし分からなくなったら一度仕訳を切ってみてください!