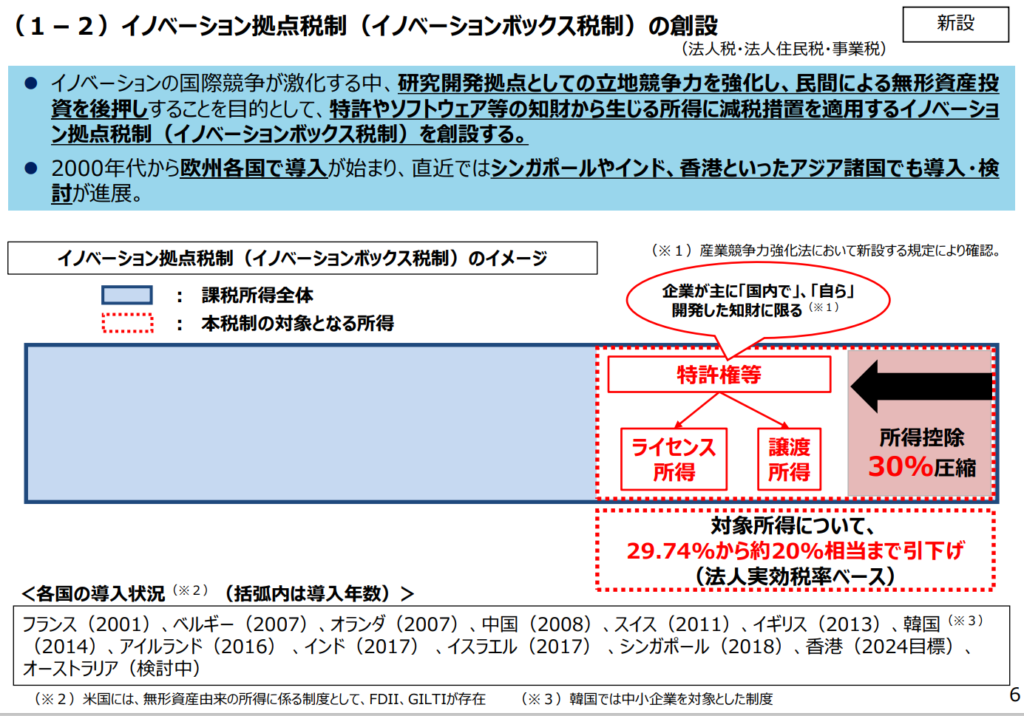

欧州では2000年代から導入が始まっておりましたが、日本においてもイノベーションボックス税制が導入されることとなりました。諸外国においては知的財産に係る所得に対して低税率を掛ける方式もございますが、日本においては所得から控除するというような形で制度が創設されております。

(対象となる資産)

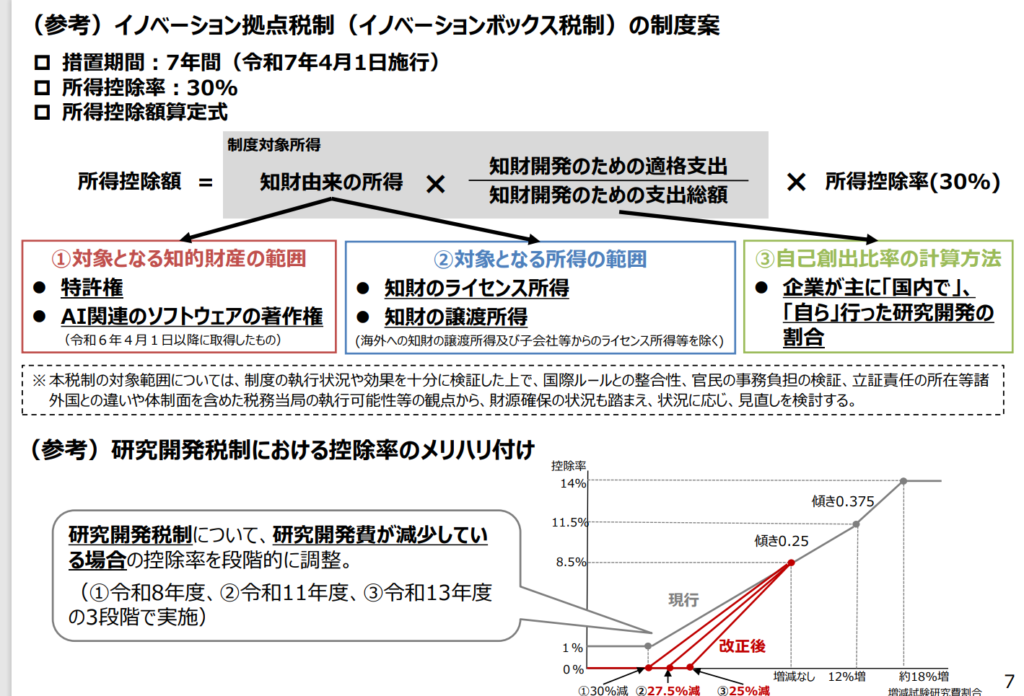

特許権やAI関連のソフトウェアの著作権が対象となり、2024年4月1日以後の資産の取得から適用さる予定となっております。

(対象所得)

・譲渡所得(海外や関連者の譲渡は除かれる)

・ライセンス所得(関連者へのライセンスは除かれる)

(所得控除率)

所得控除として対象所得の30%が圧縮されることとなります。

(所得控除額の計算)

計算式は下記の通りとなります。対象となった所得を生み出した知的財産に係る研究開発費のうち、国内で自社開発した研究開発費に係る分(他所に支払うライセンス料などは除く)が所得控除の対象となります。

(おわりに)

イノベーションボックス税制は日本において初めて導入される制度となります。今後詳細が通達等においてあきらかにされるかと思います。