取引相場のない株式の評価の計算要素の一つに「純資産価額方式」というものがあります。純資産価額方式とは、その名の通り企業の純資産(資産ー負債)額に着目して、株価を評価するアプローチとなりますが、その計算においては”営業権(資産)”を考慮する必要があります。営業権の計算方法は、国税庁の財産評価基本通達165に記載されている通り、以下のように計算することとなります。

超過利益額(※)×営業権の持続年数(原則として、10年とする)に応ずる基準年利率による複利年金現価率=営業権の価額

(※:超過利益額の計算)

平均利益額×0.5-標準企業者報酬額-総資産価額×0.05=超過利益額

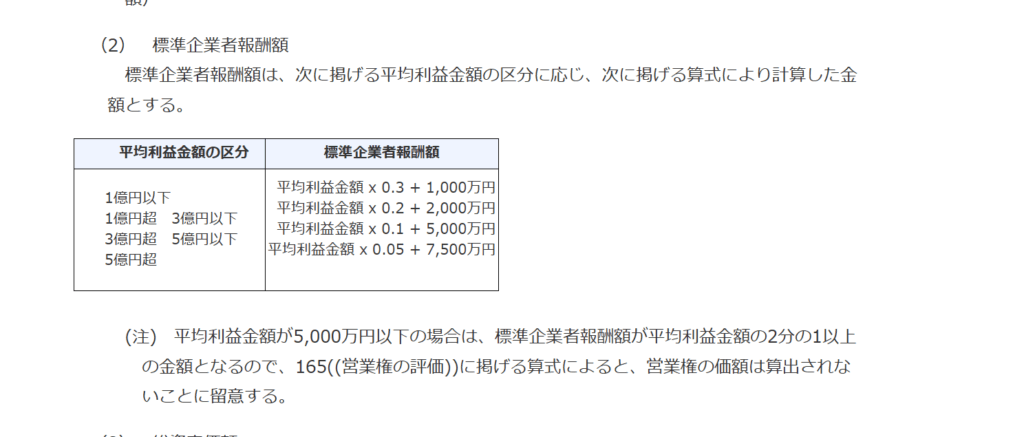

上記の標準企業者報酬額については、会社の平均利益金額の区分に応じて以下のとおりに算定されます。下記国税庁の注意書きにありますとおり、平均利益金額が5,000万円以下の場合には、計算式より営業権の価額は算出されないこととなります。平均利益金額については損金の額に算入された役員給与額は含めないこととなりますので(他にも非経常的な損損益等は考慮しない)、会計上の利益金額が3,000万円、役員給与が2,000万円である場合には、営業権の価額は算出されないこととなります。

会計上の利益+役員給与の合計が5,000万円を超えてくる場合には、営業権の評価も検討しなければいけないと頭に入れておく必要があります。上述の金額が5,000万円を超えてくる中小企業は優良企業と言えるかと思いますが、なくはない水準かと思いますので、常に自社株の評価を意識するように心がけたいですね。