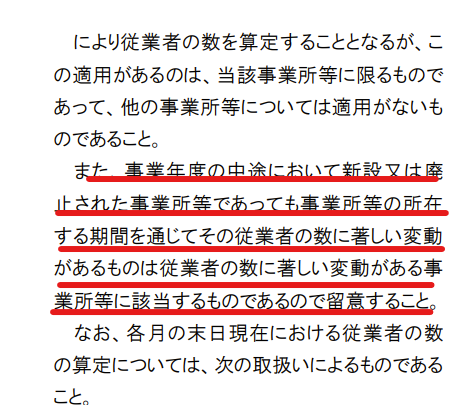

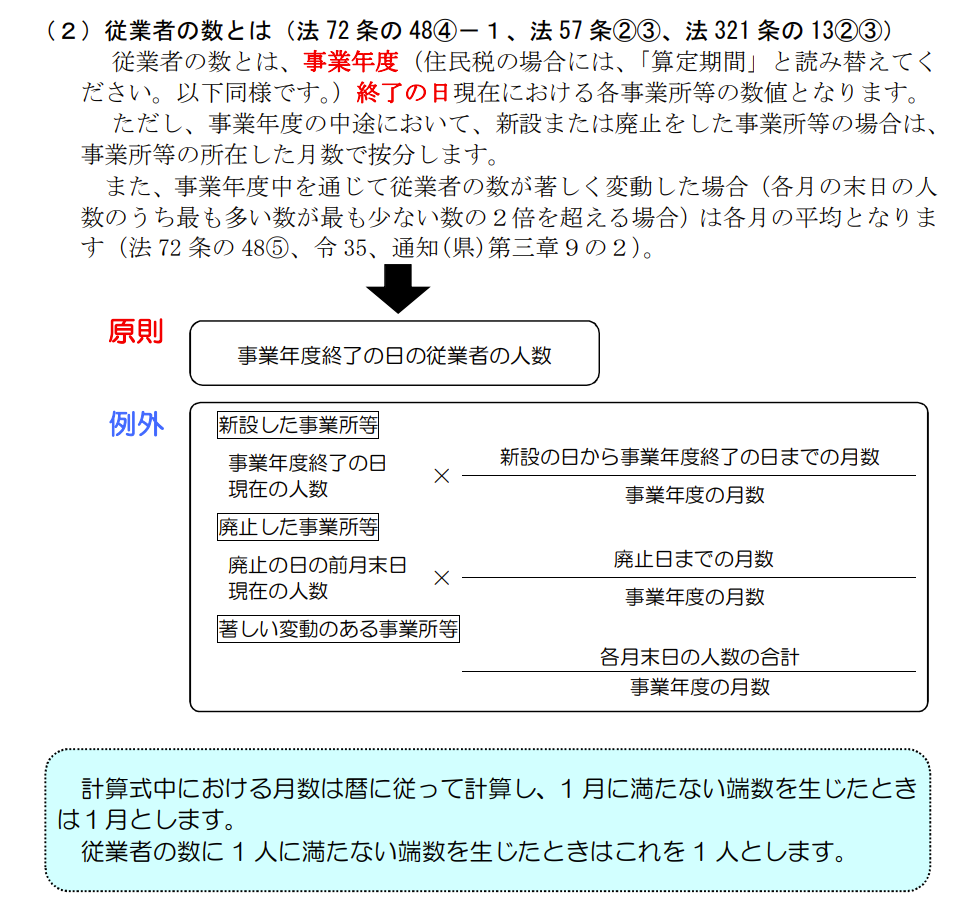

A. 分割基準の計算における従業者の数とは、事業年度終了の日現在における各事業所等の数値となります。ただし、事業年度の中途において、新設または廃止をした事業所等の場合は、事務所等の所在した月数で案分することとなります。また、事業年度中を通じて従業者の数が著しく変動した場合(各月の末日の人数のうち最も多い数が最も少ない数の2倍を超える場合)は各月の平均となります。詳細は下記の東京都のガイドブックをご参照ください。

分割基準のガイドブック(R4年9月改訂) (tokyo.lg.jp)

ここで1つ覚えていただければと思うのですが、もし、新しく新設した事務所があり、当該事務所の従業者の数が著しい変動にも該当する場合にはどう判断すべきでしょうか?この場合には、「著しい変動」を優先して取り扱うこととなります(上記東京都のガイドブックのP39にその取扱いを確認することができます)。

少し細かいところですが、実務上たまに出てきますので、留意しましょう。