さて、久しぶりのブログとなりますが、Yahooニュースで気になる記事をみつけましたので紹介いたします。

お笑いトリオ「インスタントジョンソン」のじゃいさんが、競馬の外れ馬券の購入費をご自身の確定申告で経費として申告していたところ(雑所得として申告)、税務署はそれを経費として認めず追徴課税を行われたとのことです。追徴税額は数千万円だそうです。じゃいさんは、外れ馬券が経費として認められなかったことなどを不服として、国税不服審判所に審査請求を行ったそうです。

外れ馬券の経費該当性については、最高裁ですでに結論も出ており、税務当局も一定の解釈指針を出しているところですので、それらにあてはめて、今回の事例がどのように取り扱われるかを検討してみたいと思います。

<競馬の収入の所得区分>

所得税法はその所得の態様に応じて所得を10種類に区分されています。給与をもらえば「給与所得」になりますし、事業により得た収入は「事業所得」となります。なお、競馬により得た収入については、一般的には「一時所得」として取り扱われております。

なお、一時所得とは、営利を目的とする継続的行為から生じた所得以外の所得で、労務や役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得をいうとされております(所法34条1項、所基通34-1)。簡単に言うと、臨時的な収入が一時所得ということになります。

また、雑所得とは、ほかの9種類の所得に該当しないものをまとめて雑所得というように区分しています(所法35条1項)。

<じぇいさんが雑所得で申告することの意味>

一時所得の金額は、次のように算式されます。

総収入金額-収入を得るために支出した金額(注)-特別控除額(最高50万円)=一時所得の金額

(注) その収入を生じた行為をするため、または、その収入を生じた原因の発生に伴い、直接要した金額に限ります。

なお、雑所得の金額は、次のように算式されます。

業務に係るもの

総収入金額 – 必要経費 = 業務に係る雑所得

(注1)業務に係るものとは、副業に係る収入のうち営利を目的とした継続的なものをいいます。

上述したとおり、競馬の収入は一般的には一時所得に該当しますが、その場合の経費は、「その収入を生じた原因の発生に伴い、直接用した金額に限る」とされておりますので、当たり馬券の購入費用のみ経費として認められることとなります。

今回じぇいさんは、当たり馬券の収入については、一時所得ではなく、雑所得として申告し、当たり馬券の購入費用だけではなく、年間を通しての外れ馬券の購入費用も必要経費として申告していたため、結果として、必要経費が多額となり、税務当局より申告所得漏れを指摘されたこととなります。

<一時所得と雑所得の分水嶺>

一時所得と雑所得の分水嶺は、継続的な行為から生じた所得か否かとなります。継続的な行為から生じた所得であれば雑所得に該当しますが、そうでない場合には一時所得に該当します。

記事によると、じぇいさんは競馬に費やした金額は数億円にのぼり、その払い戻しの金額も数億円にのぼるということですので、その収入自体は継続的な行為から生じた所得と言えそうではありますが・・・。

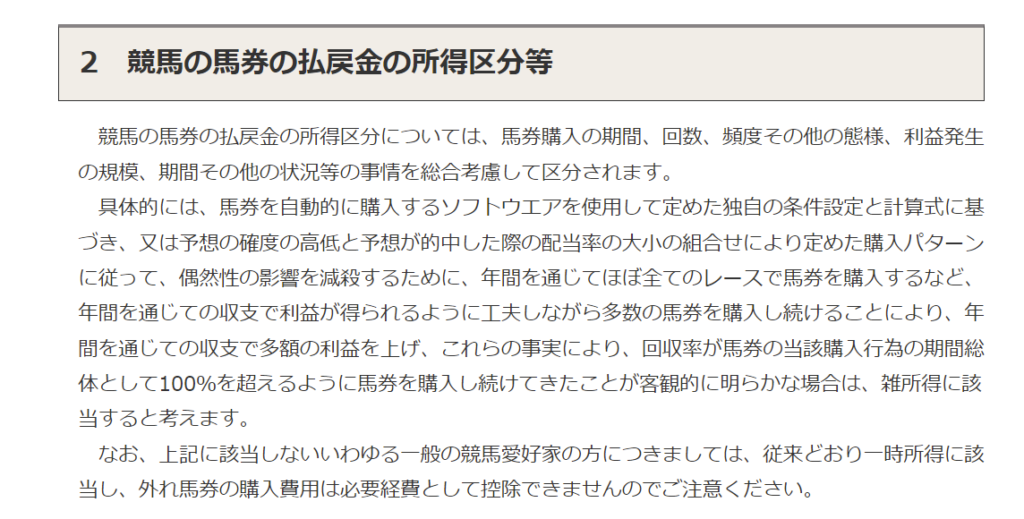

<裁判所判決に対する国税庁の見解>

外れ馬券訴訟については、既に裁判でも争われており、一定の結論が出ています。その判決を受けての国税庁の見解は下記のとおりとなります。要約しますと、ソフトウェアなどを利用し、利益が出るように工夫しているような場合のその外れ馬券の購入費用については、利益を得るために必要なものと言えるから、必要経費として認めるということになるかと思います。

一方で、上記に該当しないいわゆる一般の競馬愛好家の方については、たとえ、競馬による収入が継続的にあったとしても、一時所得該当し、外れ馬券の購入費用は必要経費として控除できないということとなります。

https://www.nta.go.jp/information/other/data/h30/keiba/index.htm

<最後に>

事実認定はこれから明らかになっていくかと思いますが、じぇいさんの競馬による収入については、その収入をどのように捉えることができるのか(その競馬による収入が確度の高い収入といえるのか、あるいは博打の要素が強い収入なのか)に尽きるのかなと思います。じぇいさんがソフトウェアを駆使しているのかどうかわかりませんが、たとえソフトウェアを駆使していなくても、確度が高い収入であることを証明することができれば、雑所得として認められる可能性もあるのではないかと思いますが、個人的には一時所得の可能性が極めて高いと考えます。

・