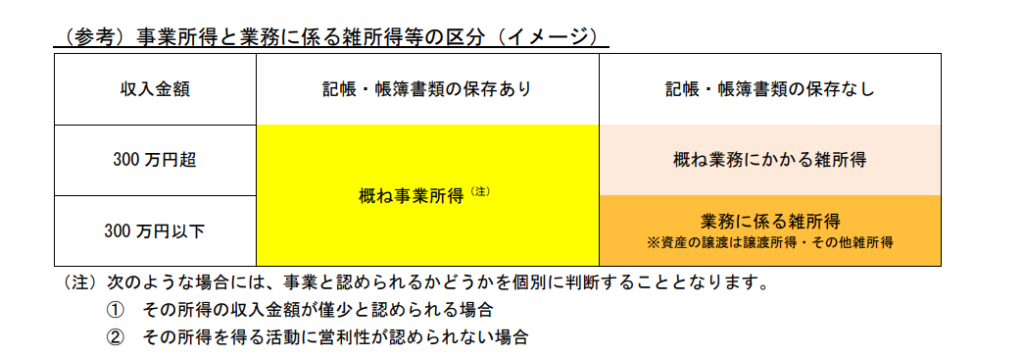

国税庁は、副業収入が300万円以下の場合には、雑所得になるという基準を以前公表していたのですが、パブリックコメントで多くの批判的な意見が寄せられたこともあって、その取扱いを変更したようです。基本的には、帳簿の保存の有無で事業所得と雑所得に区分する方針のようです(例外あり)。国税庁が公表している下記の図がわかりやすいかと思いますので、ご参照ください。

(国税庁のサイトより抜粋)

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/pdf/02.pdf

1. 記帳・帳簿書類の保存ありの場合

基本的には事業所得として取り扱われますが、その所得の収入金額が、例年、300万円以下で主たる収入に対する割合が10%未満のような場合には、「僅少と認められる場合」に該当するとして、事業所得と認められない可能性があります。また、その所得が例年赤字で、かつ、赤字を解消するための取り組みを実施ていないような場合については、営利性が認められないとして、事業所得が認められない可能性があります。

2. 記帳・帳簿書類の保存なし 300万円以下の場合

原則として、雑所得として取り扱われることとなります。所得税法基本通達35-1の開設には、「原則として・・・」という表現が使われております。原則がある場合には、例外もありますので、100%雑所得というわけではなさそうな気もします。99%雑所得と考えた方が良いかもしれません。

3. 記帳・帳簿書類の保存なし 300万円超の場合

概ね業務に係る雑所得とされているように、基本的には雑所得に該当しますが、事実認定により事業所得として認められる可能性もあるということとなります。

4. 影響を大きく受ける方

今回の取扱いの変更により、記帳及び帳簿書類の保存をしてこなかった人たちが、影響を大きく受けると考えられます。記帳及び帳簿書類の作成は、細かい作業が得意な方はそれほどの負担感は感じないかもしれませんが、そうでない方にとってはハードルが高いかもしれません。記帳及び帳簿書類については、必ずしも会計ソフトを導入する必要はありませんが(手書きでもOK)、会計ソフトを導入する事が一般的に推奨されるかと思います(会計ソフトの導入コストがかかります)。いずれにしても今回の取扱いの変更により、思わぬ影響を受ける方が一定数いらっしゃるのではないかと推察します。