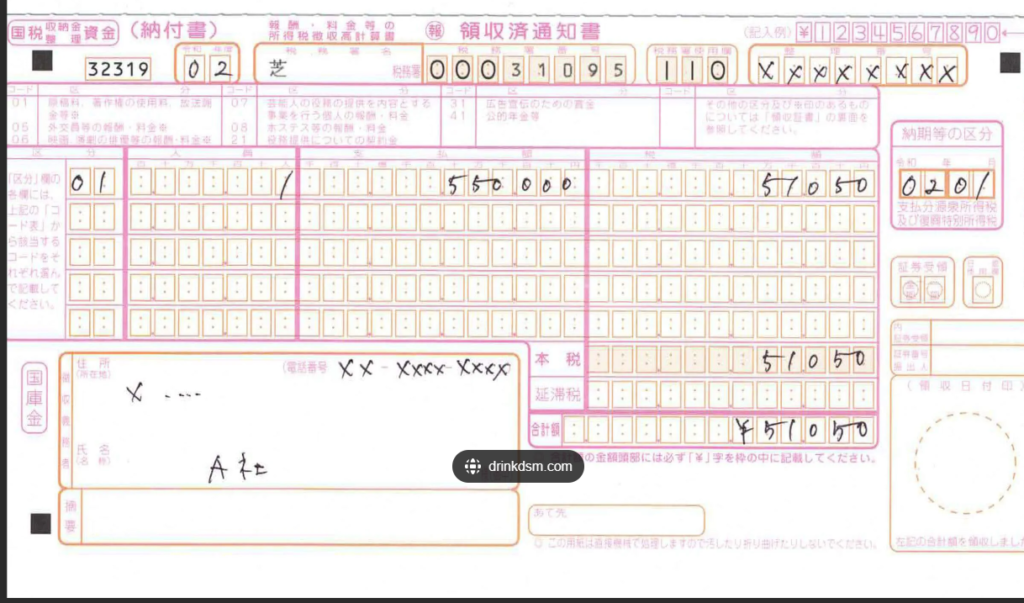

A. 源泉税の納付書の納期等の区分の月を本来と違う月を記載した場合であっても、記載した月の翌月が納付期限となり、その納付期限を過ぎた場合には不納付加算税の決定通知書が届くことになります。この場合には、事実関係を税務署に伝えて、場合によっては支払明細書や帳簿を送付して処分を取り消し頂く対応が考えられます。

(事例)源泉税51,050円、発生月(納期等の区分)1月、納付期限2月10日(支払日)

上記の事例において、納期等の区分を誤って「12月」と記載した場合には、その納付期限は1月10日となりますので、2月10日に納付した場合には不納付加算税の対象となりかねません。事実関係を正しく税務署に伝えた上で処分の取り消し依頼をしていただくことになると思います。基本的に税務署は取り消し処分に対応していただけると思います。