A. 法人税法基本通達5-1-1に掲げる費用は間接的な付随費用を指しているとされます。関税は直接的な付随費用となりますので、関税の額が棚卸資産の購入の代価の3%以内であってもこの通達の適用は受けることができないと考えられます。よって、原則通り、関税の費用の額は棚卸資産の取得価額を構成すると考えられます。

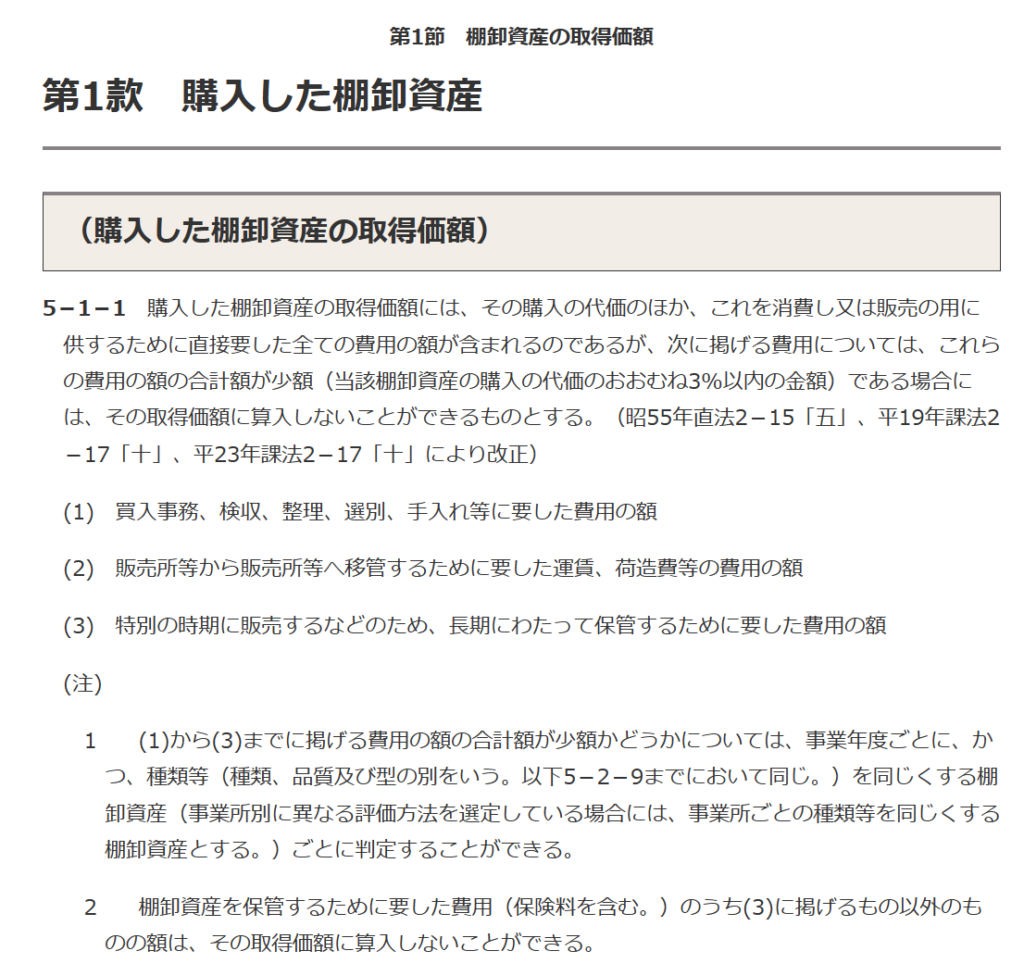

購入した棚卸資産の取得価額には、その購入の代価のほか、これを消費し又は販売の用に供するために直接要した全ての費用の額が含まれるのが原則ですが、法基通5-1-1に掲げる費用については、これらの費用の額の合計額が少額(当該棚卸資産の購入の代価のおおむね3%以内の金額)である場合には、その取得価額に算入しないことができます。

(国税庁ホームページ)