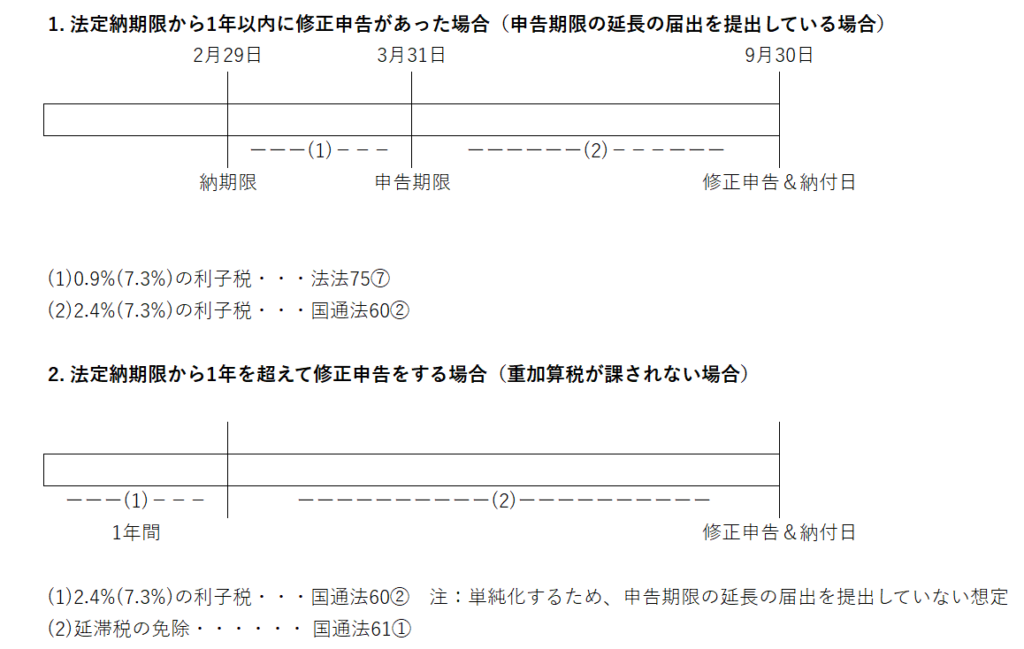

A. 修正申告を行う場合の修正申告の納付期限は修正申告を行った日とされています。したがって、実務的には修正申告と同時に納付を行う必要があります。修正申告書の提出後に納付をした場合には延滞税が発生するので注意が必要です。

なお、当初申告の納付期限から修正申告書の提出日までの期間についても延滞税が課されることとなりますが、当初の法定納期限から1年以内に修正申告を行う場合と当初の申告期限から1年を超えて修正申告を行う場合とで取扱いが異なります。

法定納期限から1年を超えて修正申告をする場合で、重加算税が課されないケースでは、法定納期限から1年を超える期間については延滞税が免除されることとなります。