A. 被相続人の配偶者の生活を確実に確保したい場合には有効な対策方法となります。配偶者居住権は、2020年4月1日から始まった制度であり、被相続人の亡き後にその配偶者の生活を法的に確保することに重点を置いている制度と言えます。

(従来の制度との比較)

まずは従来の制度で検討してみます。例えば、相続財産は自宅1億円と現金1億円、相続人は配偶者と子1人の場合で考えてみます。単純に法定相続分で相続するとした場合には、配偶者と子はそれぞれ1/2の相続分があることとなります。

自宅は配偶者が相続、現金は子が相続するとした場合、配偶者が相続した自宅以外に財産がない場合には、配偶者は自宅しかありませんので(現金がないため)、相続後は配偶者の安定した生活が確保できないという問題点がありました(子が配偶者(すなわち親)を扶養すればよいのですが、単純化するために扶養しない前提とします)。

その問題点を解消するために新たに始まった制度が配偶者居住権となります。この制度の特徴は、簡単に言うと、自宅を”居住権”と”所有権”に分けることができることにあります。つまり、自宅のうち、居住権部分を配偶者、所有権部分を子というように分けて相続することができるため、柔軟な財産の分割を行うことが可能となります。

例えば、上記の例では、配偶者は自宅のうち居住権部分3,000万円と現金7,000万円を相続し、子は自宅のうち所有権部分7,000万円と現金3,000万をそれぞれ取得することができるため、配偶者は引き続き自宅に住み続けることができ、かつ、現金も相続しますので老後の生活費に困ることがないこととなります。

(※)居住権と所有権の実際の評価額については別途詳細に計算する必要がある点に留意が必要です。評価方法については国税庁のホームページをご参照ください。

(配偶者居住権の要件)

配偶者居住権の要件は以下の通りとなります。

①相続開始の時点において、被相続人が所有していた物件に配偶者(事実婚は認められません)が居住していたこと。

②遺言又は遺産分割協議等により取得すること。

③配偶者居住権を登記すること(登記簿上は建物のみが登記されます)

(相続税法上の取扱い)

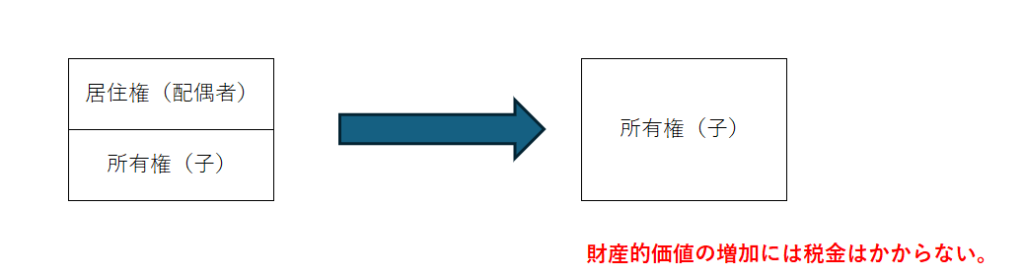

配偶者居住権は財産的価値がありますので、相続税の課税対象となります。なお、配偶者居住権は配偶者がお亡くなりになった場合には、その居住権は消滅します。その居住権の消滅により、子の方では財産的価値が増加しますが、その増加分については税金(相続税など)は発生しないため、二次相続において節税できる可能性があります。

なお、配偶者が配偶者居住権を放棄した場合には、所有権持っている子に贈与税が課されます。また、配偶者と子が同意のうえで、配偶者居住権を子に譲渡した場合には譲渡所得(総合課税)の対象となります。

(配偶者居住権を設定したほうが良いケース)

①相続後の配偶者の生活を確実に確保したい場合

相続後に配偶者の生活を確実に確保したい場合には、遺言において配偶者居住権を指定する方法が考えられます(※)。なお、遺産分割の際には相続人全員の同意が必要なため、配偶者と子の仲が悪い場合には、配偶者居住権を設定できない可能性があります。

(※)遺言書の書き方に留意する必要があります。

②相続税対策をしたい場合

配偶者と子の仲が良く、二次相続後に自宅に子が居住する予定の場合には、相続税対策として有効と考えられます。相続税が抑えられる理由としては、上述の通り、配偶者が亡くなった場合には、居住権部分の財産的価値が子に無税で移転するためです。

(さいごに)

配偶者居住権については状況によっては相続対策として有効となりますので、状況に応じて活用することをご検討したほうが良いかもしれないですね。なお、実際の活用においては専門家である弁護士、司法書士、税理士の方にご相談することをおすすめいたします。