A. 2024年1月1日より、紙を用いず電子で完結した取引のデータについては、所定のルールに従い電子データのまま保存する必要があります。この取扱いは任意規定ではなく、義務規定となります。また、違反した場合には青色申告の取り消し理由にもなり得ますので注意が必要です。

目次

罰則について

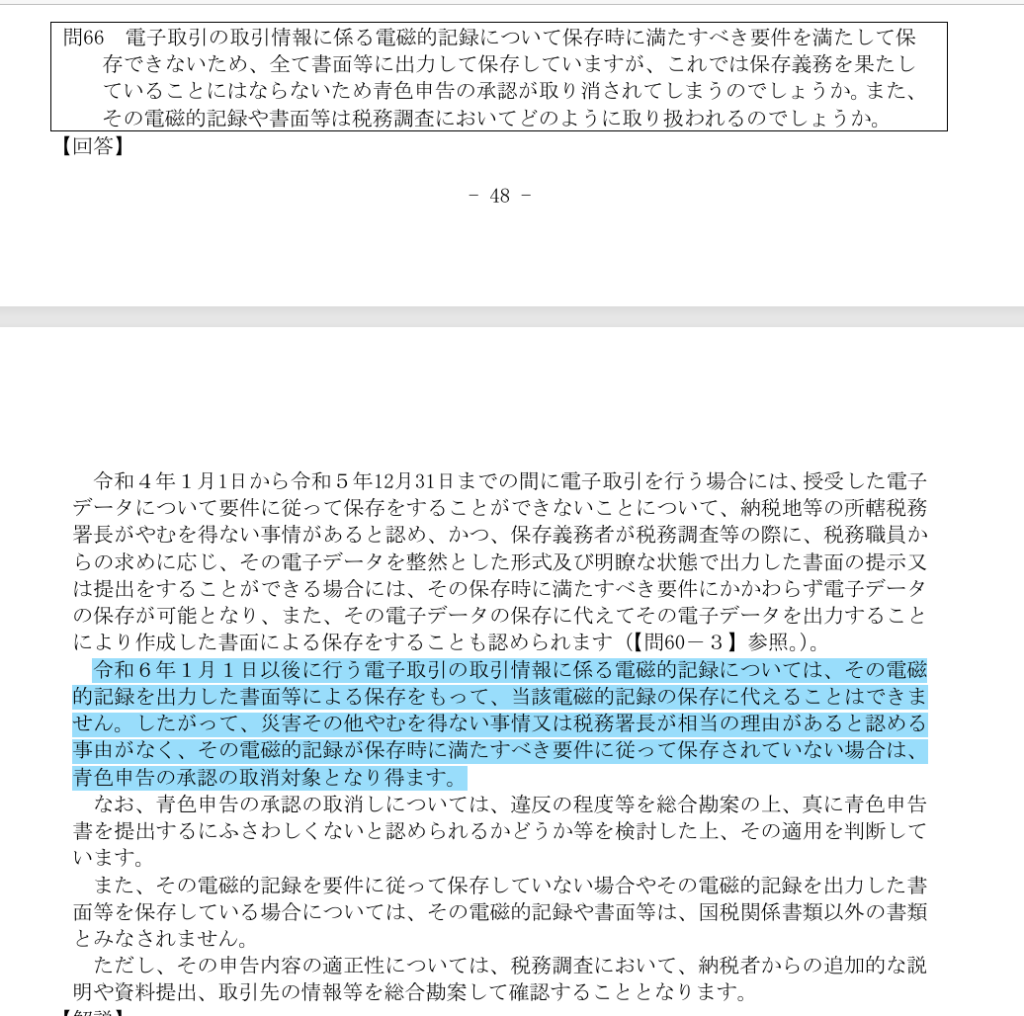

まずは罰則についてみてみましょう。国税庁の一問一答において罰則について明記されております。下記青色ハイライトの箇所となります。正しい処理方法により保管されていない場合には、青色申告の承認取り消し多指症と明記されておりますが、その後の後段で、「・・・違反の程度等を総合勘案の上」とあるように、直ちに青色申告の承認取り消しとは実務上はならないと思いますが、税務署に裁量を与えることとなりますので、法令に則って正しく対応する必要があります。

(国税庁:一問一答)

データの保存要件を確認しましょう!

データの保存要件については、大きく”可視性の確保”と”真実性の確保”が必要とされております。これらの要件については以下の通りとなります。

<可視性の確保>

①モニター・操作説明書等の備付け

②検索要件の充足

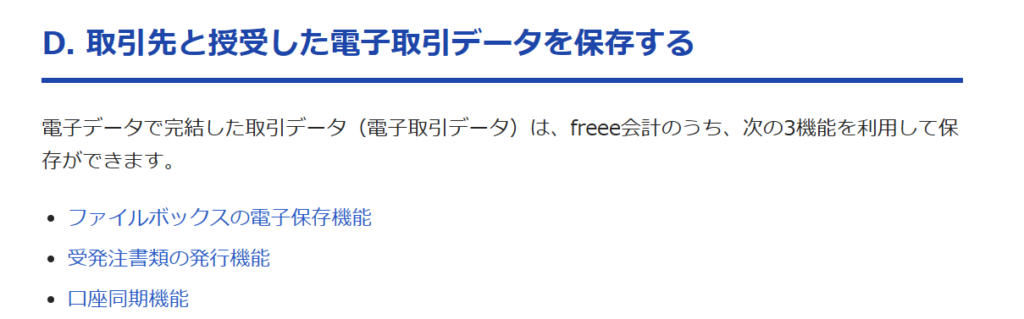

一般的な会計ソフトの場合には、上記の要件はクリアできるのではないかと思います。なお、freeeについては、freee内の機能を利用することにより要件を満たすとされております。

電子帳簿保存法の概要・手続について – freee ヘルプセンター

<真実性の確保>

真実性の確保のためには、電子取引データについて改ざん防止のための措置が施されているかどうかが必要となってきます。具体的には以下のどれかの要件を満たす必要があります。

①タイムスタンプを付与する

②訂正・削除の履歴が残るシステム等でデータの授受と保存をする

③改ざん防止のための事務処理規定を定める

実務的には、上記①と②で対応するのが難しいといったクライアントが多い印象です。③で対応している企業が多いかと思います。

事務処理規定については国税庁にひな形のサンプルがありますので、そちらをご参照ください。各会計ソフトのベンダーもサンプルを提供しているかと思いますので、そちらも参考にしてみてもいいかもしれません。ちなみに、私はfreeeのサンプルで作成いたしました。

(国税庁)

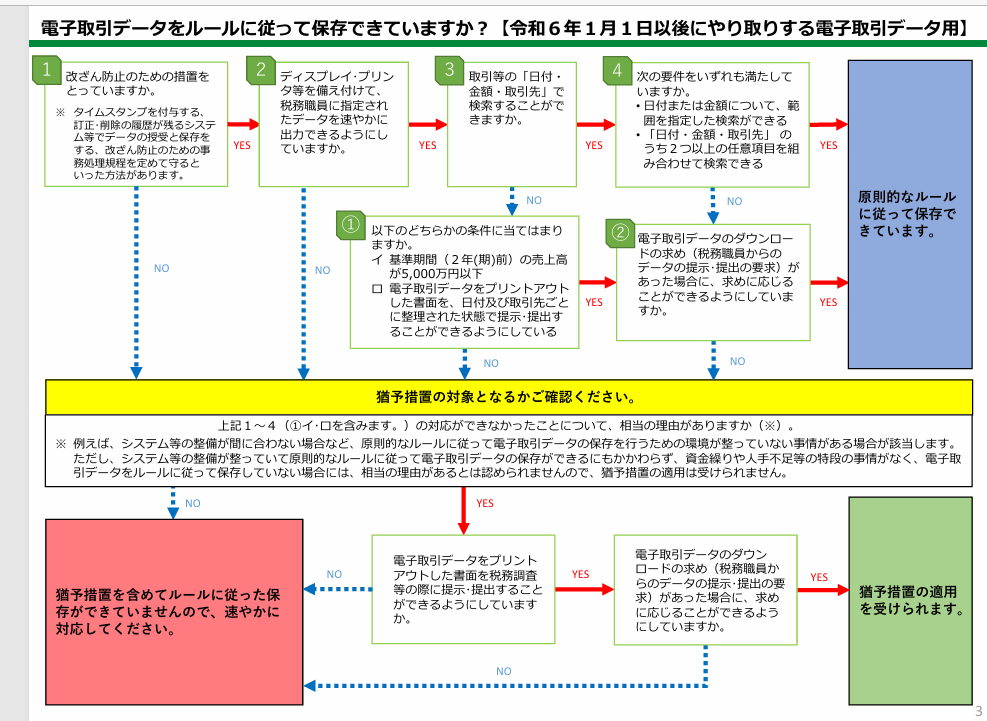

フローチャートで要件を満たしているか確認しましょう!

文字にするとなかなか分かりにくいかもしれません。国税庁が後悔しているフローチャートを確認して、要件を満たしているか是非確認してください!

(国税庁:フローチャート)

おわりに

いかがでしょうか?2024年も終わりが近づいてきましたので、電子取引関係について正しく整備されているか今のうちに確認しておきましょう!