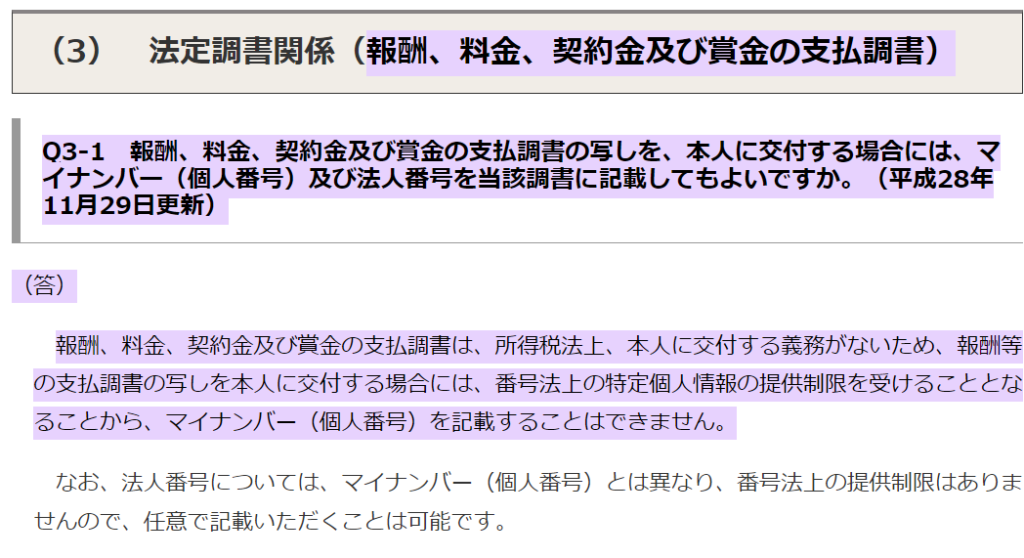

A. 報酬、料金等の支払調書については、所得税法上、本人(受給者)に交付する義務はないこととなっております。一方で、受給者側においては確定申告の参考資料として、支払者に対して支払調書を請求するケースもあるようです。会社側には受給者に交付する義務はありませんし、また、手間もかかりますので、積極的に受給者に交付すべきものでもないものと思います。会社側では報酬等を支払う際に請求書等を受給者に交付しているわけですから、受給者側で記帳を行い、請求書等を適切に保管すればよいだけの話となります。また、支払調書は確定申告書への添付が義務付けられているものでもないという点に留意しましょう。

(国税庁ホームページより)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hotei/7431.htm