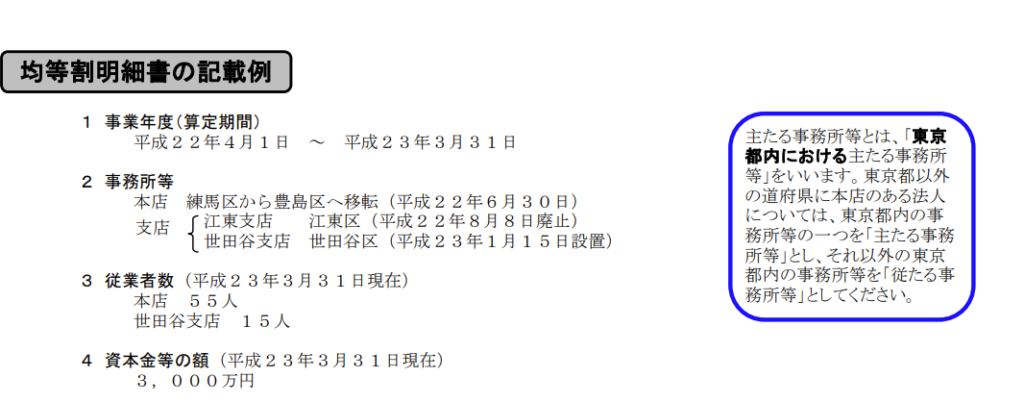

A. 主たる事務所等とは、「東京都内における主たる事務所等」をいうとされております。通常は本店の所在地となります。一方、東京都以外の道府県に本店のある法人については、東京都内の事務所等の一つを「主たる事務所等」とし、それ以外の東京都内の事務所等を「従たる事務所等」とすることになっております。なお、主たる事務所の判定については、詳細な定めがあるわけではなく、従業員数やオフィスの規模等に応じて、納税者側が任意で判定することとなっているようです(都税事務所の方のお話)。また、異動届出書を提出することにより「主たる事務所等」を変更することも可能となっております。下記に具体例を記載いたしますのでご参考ください。

●大阪に本店がある法人が東京都港区に支店Aを設置した場合

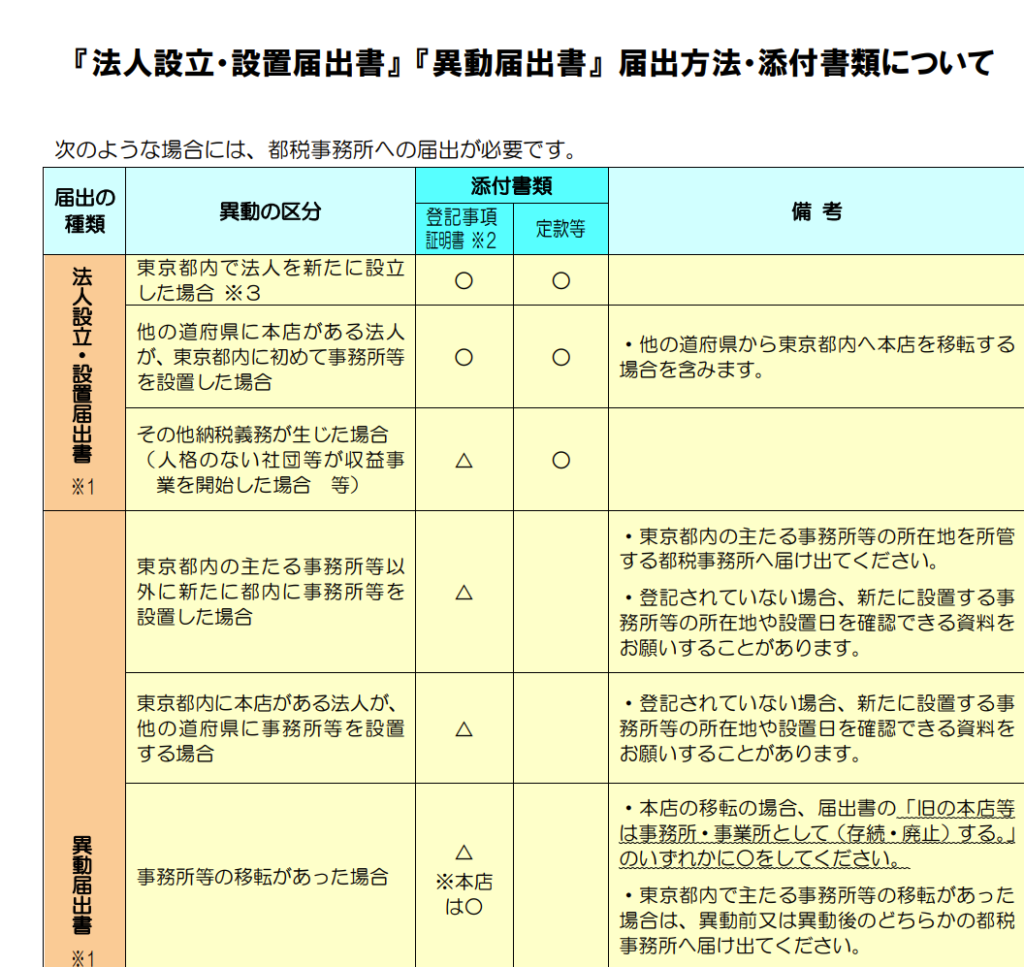

「法人設立・設置届け出書」:港区に提出します。

●東京都千代田区に支店Bを設置した場合(支店Aを東京都の主たる事務所等ままとする場合)

「異動届出書」:港区に提出します。

●東京都千代田区に支店Bを設置した場合(支店をB東京都の主たる事務所等に変更する場合)

「異動届出書」:港区又は千代田区に提出します。※この場合、異動届出書に「主たる事務所等に変更があったことをわかるように記載します。

(東京都ホームページより)