A. 継続雇用者に該当しないため、賃上げ促進税制における計算から除く必要がある点に留意が必要です。

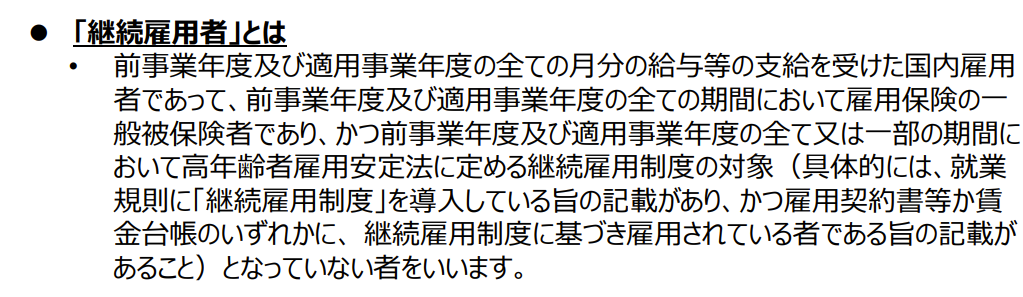

賃上げ促進税制における継続雇用者からは、前事業年度及び適用事業年度の全ての月分の給与等の支給を受けた国内雇用者であって、前事業年度及び適用事業年度の全ての期間において雇用保険の一般被保険者であり、かつ、前事業年度及び適用事業年度の全て又は一部の期間において高年齢者雇用安定法に定める継続雇用制度の対象となっていない者をいうとされております。具体的には、就業規則に「継続雇用制度」を導入している旨の記載があり、かつ、雇用契約書等か賃金台帳のいずれかに、継続雇用制度に基づき雇用されている者である旨の記載がある場合とされておりますので、就業規則や雇用契約書等の書類を確認する必要があります。

(経産省ホームページより)

chinagesokushinzeisei_gb_20230418multi.pdf (meti.go.jp)