A. 一定の要件を満たした場合には損金の額に算入することができる。ただし、要件が厳しいので評価損が計上できるかどうかについては慎重に検討する必要があります。

内国法人がその有する資産につき、評価損を計上した場合には原則として損金の額に算入することはできませんが(法33①)、内国法人の有する資産につき、災害等その他政令で定める事実が生じた場合において、その内国法人が当該資産の評価替えをして損金経理によりその帳簿価額を減額したときは、その減額した部分の金額のうち、その評価替えの直前の当該資産の帳簿価額とその評価替えをした日の属する事業年度終了の時における当該資産の価額との差額に達するまでの金額は、損金の額に算入することができるとされております(法33②)。

法33②より委任を受けた法令68①二のロより、未公開会社の株式の評価損が計上できる要件については、以下のように定められております。

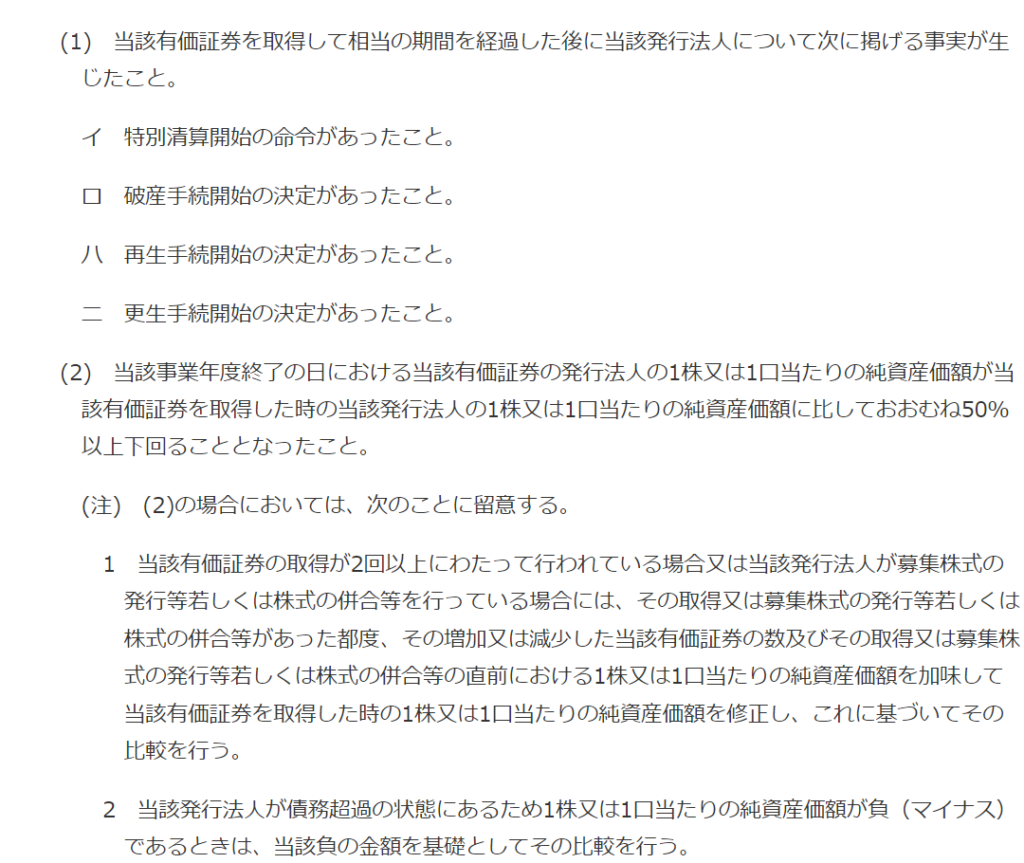

①その有価証券を発行する法人の資産状態が著しく悪化したこと→法基通9-1-9

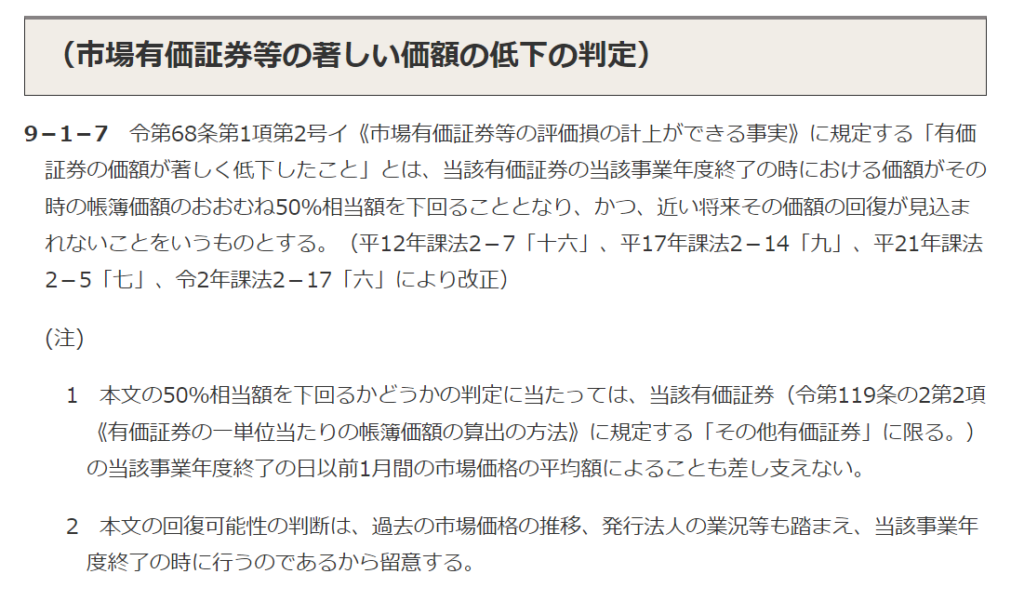

②その有価証券の価額が著しく低下したこと→法基通9-1-7 (法基通9-1-11の準用規定より)

上記①及び②の要件の詳細ついては、通達に記載されております。

<法基通9-1-9>

<法基通9-1-7>

上記法基通9-1-7における「回復可能性」の判断については、恣意性が入る余地がありますので、客観的な事実をもって判断することが望まれます。なお、株式の発行会社が債務超過の状態が継続している場合等は「回復可能性」がないと判断することも可能かと思われます。