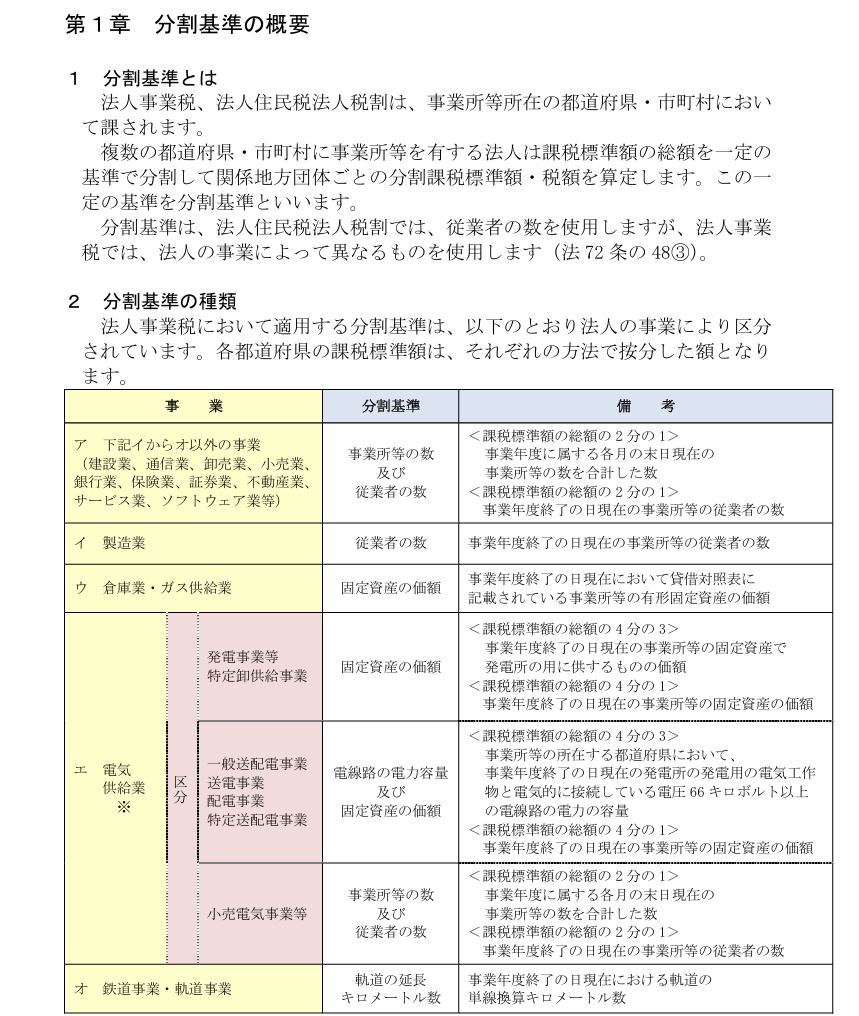

A. 分割基準は、法人住民税法人税割では、従業者の数を使用しますが、法人事業税では、法人の事業によって異なる基準を使用することとされております。詳細は下記の図表をご確認ください。

例えば、サービス業を営む法人において、東京都と大阪にオフィスがあり、大阪オフィスは従業者がいない場合を想定します。この場合、法人事業税の計算においては、事務所数も分割計算の基礎となるため、大阪府においても事業税は発生しますが、法人住民税法人税割は従業員数を分割計算の基礎となるため、大阪オフィスに従業者がいない場合には、大阪府の法人住民税法人税割は発生しないこととなります。法人事業税と法人住民税法印税割で分割基準の考え方が異なる点に留意が必要となります。

(東京都分割基準のガイドブック)

houjin_bunkatu05.pdf (tokyo.lg.jp)