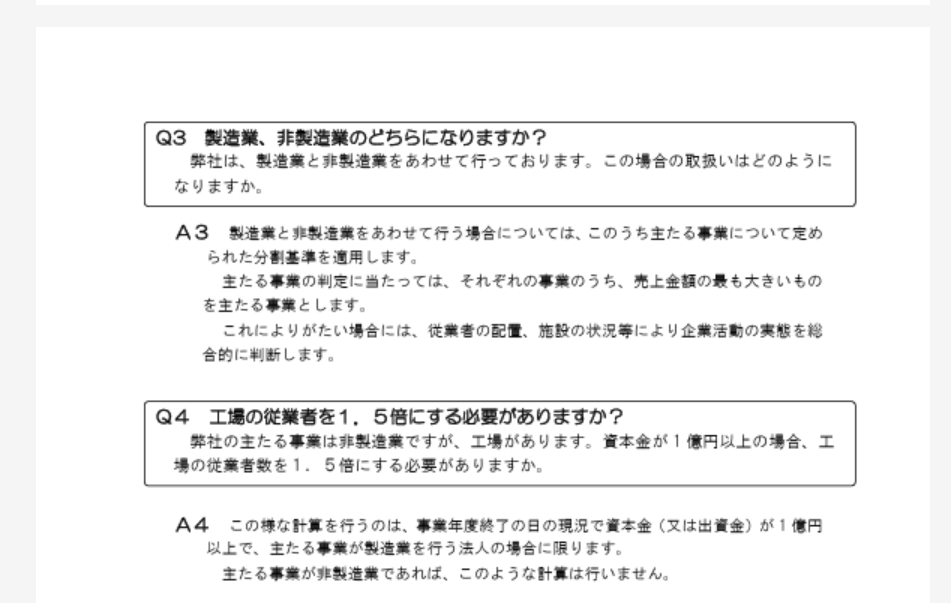

A. 分割基準の計算において、製造業を営んでいる場合には分割基準の従業員数は1.5倍にする必要がありますが、それは主たる事業が製造業を営んでいる場合に限られます。したがって、主たる事業が非製造業で、一部製造業を営んでいる場合には、その製造業に係る従業員数については1.5倍する必要はないこととなります。下記は埼玉県の分割基準のガイドブックの一部を抜粋したものとなります。

(分割基準:埼玉県ガイドブック)

r4_bunkatu-kijun-guidebook.pdf

A. 分割基準の計算において、製造業を営んでいる場合には分割基準の従業員数は1.5倍にする必要がありますが、それは主たる事業が製造業を営んでいる場合に限られます。したがって、主たる事業が非製造業で、一部製造業を営んでいる場合には、その製造業に係る従業員数については1.5倍する必要はないこととなります。下記は埼玉県の分割基準のガイドブックの一部を抜粋したものとなります。

(分割基準:埼玉県ガイドブック)

r4_bunkatu-kijun-guidebook.pdf