A. 一定の調整を行う必要があります。中小企業向けの賃上げ促進税制(R4.4.1~R6.3.31までの期間内に開始する事業年度が対象)については、雇用者給与等支給額が前年度と比べて1.5%以上増加している場合には、控除対象雇用者給与等支給増額の15%を法人税額から控除することができるとされております(上乗せ措置もあり、最大で40%の税額控除が可能。詳細は下記の経済産業省のホームページをご参照ください)。

(経済産業省のホームページ)

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

この場合における雇用者給与等支給額とは、適用年度の所得の金額の計算上損金の額に算入される全ての国内雇用者に対する給与等の支給額をいうとされ、給与等に充てるため他の者から支払を受ける金額がある場合には、当該金額を控除するとされております。また、比較雇用者給与等支給額とは、前事業年度における雇用者給与等支給額をいうとされております。

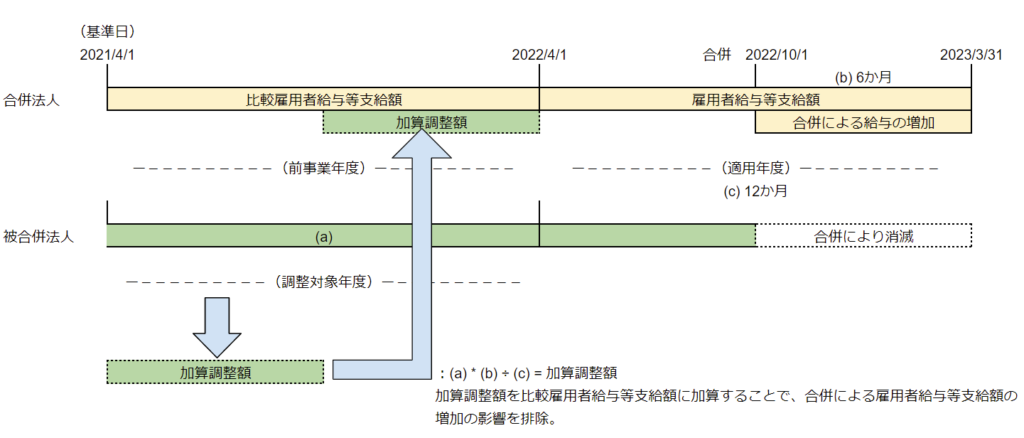

適用年度に合併があった場合には、合併法人の方で従業員数が増えますので、前事業年度と比較すると雇用者給与等支給額が一般的には増加するため、1.5%以上の要件を簡単にクリアしてしまう可能性があります。賃上げの努力をせずに、合併により従業員が増えた(結果として雇用者給与等支給額が増えた)だけで同制度の適用を受ける事ができるというのは、公平性の観点から問題があると思われます。そこで、同税制については、合併等があった場合の比較雇用者給与等の計算については、一定の調整方法を行うことにより、合併等による雇用者給与等支給額の増加の影響を排除する仕組みとなっております。文字では伝わりにくいかと思いますので、下記にイメージ図を記載しましたのでご参考になればと思います。

参考条文は下記となります。かなり分かりにくい条文となっております。

・措法42の12の5

・措令27の12の5