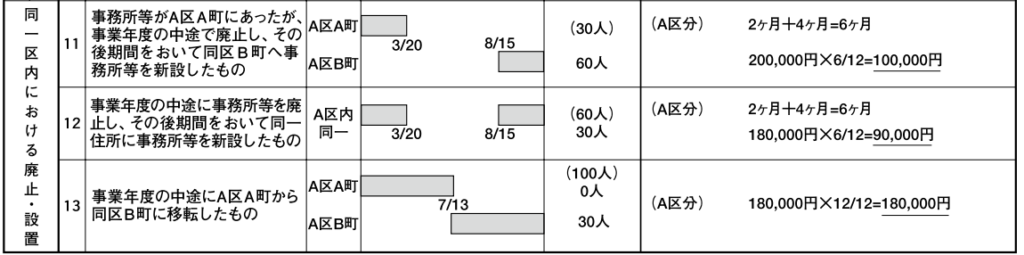

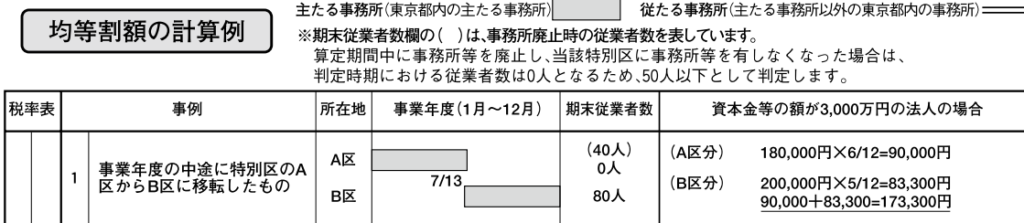

A. 均等割の按分計算は不要となります。下記の13をご参照ください。同一区内で事務所を移転することはよくあるかと思いますので、間違って按分計算しないようにご留意ください。

一方で、他の区に事務所を移転した場合には、均等割の按分計算が必要となります。この場合、月初の移転ではなく、月の中途で事務所を移転した場合には、按分計算の端数処理の関係から、均等割が1か月少なく計算されますので注意が必要です。この点が上述した同一区内における事務所の移転とは異なります。

(東京都資料)

Q. 東京都以外に本店がある場合において、東京都内の主たる事務所はどのように判定するのか?

A. 主たる事務所等とは、「東京都内における主たる事務所等」をいうとされております。通常は本店の所在地となります。一方、東京都以外の道...

☆独立開業いたしました!顧問契約およびスポット業務の案件を募集しております。是非お問い合わせください!☆

☆簡単な自己紹介☆

新卒で会計事務所に就職し、これまで約13年間にわたり税務実務に従事してきました。小規模会計事務所、中堅会計事...