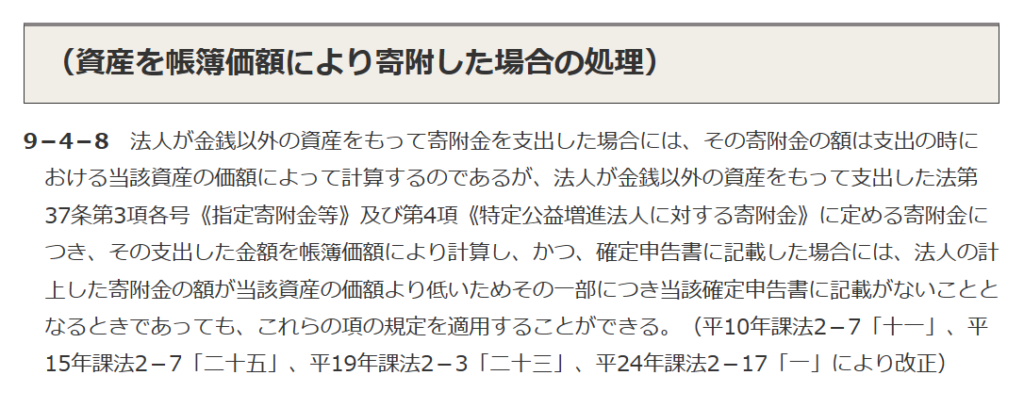

A. 国等に対する寄附金として全額が損金の額に算入(特例規定)されることとなるが、この特例規定は、確定申告書等に寄附金の額を記載し、その明細書を添付する必要があることに留意が必要です。なお、この場合の寄附金の額は基本的には時価を指すこととなりますが、PCを無償で譲渡する場合に、いちいち時価を算定するような面倒なことは通常は行わないかと思います。この場合、無償で譲渡する法人側は帳簿価額を寄附金額として処理する可能性が高く、帳簿価額と実際の時価との差額に乖離が生じている場合には、原則的な取り扱いで処理すると、法人側に不都合が生じることとなります。少しわかりにくいですが、下記の例を基に検証してみましょう。

<例:帳簿価額80万円(時価100万円(*))のPCを地方公共団体に無償で譲渡>

(*)時価100万円については法人側では把握していない。税務上のあるべき処理を算定するためのものであることにご留意ください。

①会計処理

寄附金 800,000円 備品 800,000円

所得インパクト:△800,000円

②税務上のあるべき処理

現金 1,000,000円 譲渡収入 1,000,000円

寄附金 1,000,000円 現金 1,000,000円

譲渡原価 800,000円 備品 800,000円

所得インパクト △800,000円

会計上の処理と税務上のあるべき処理は上記の通りとなります。法人側は無償で譲渡したPCの時価をいちいち把握しませんので、確定申告書に記載する寄附金の額は80万円と記載してくるはずです。よって、原則的な考え方に基づくと指定寄付金として損金の額に算入できる金額は80万円までとなります。その後、仮に税務調査が入り、PCの時価が100万円であると判明した場合には、差額の20万円(100万円-80万円)については、理論的には寄附金の計上漏れと譲渡収入の計上漏れを指摘されることになります。税務修正仕訳は以下の通りとなりますが、確定申告書に記載した寄附金の額は80万円と記載しておりますので、追加の寄附金とされた20万円の損金算入妥当性が問題になるわけです。

(税務修正仕訳)

寄附金 200,000円 譲渡収入 200,000円

費用と収益が両建てで計上されるが、寄附金の20万円は確定申告書に記載漏れであるため損金の額に算入できない?

結論としては、上記の20万円についても国等に対する寄附金として処理することが認められております(法基通9-4-8)。法令の解釈上は損金の額に算入することはできないように読み取れますが、これでは誰も納得しないため、通達で補足的に損金算入できることを明らかにしていると考えることができます。

(参考:国税庁質疑応答)

地方公共団体に対して中古資産であるパソコンを寄附した場合の税務上の取扱いに関する質疑応答|国税庁 (nta.go.jp)