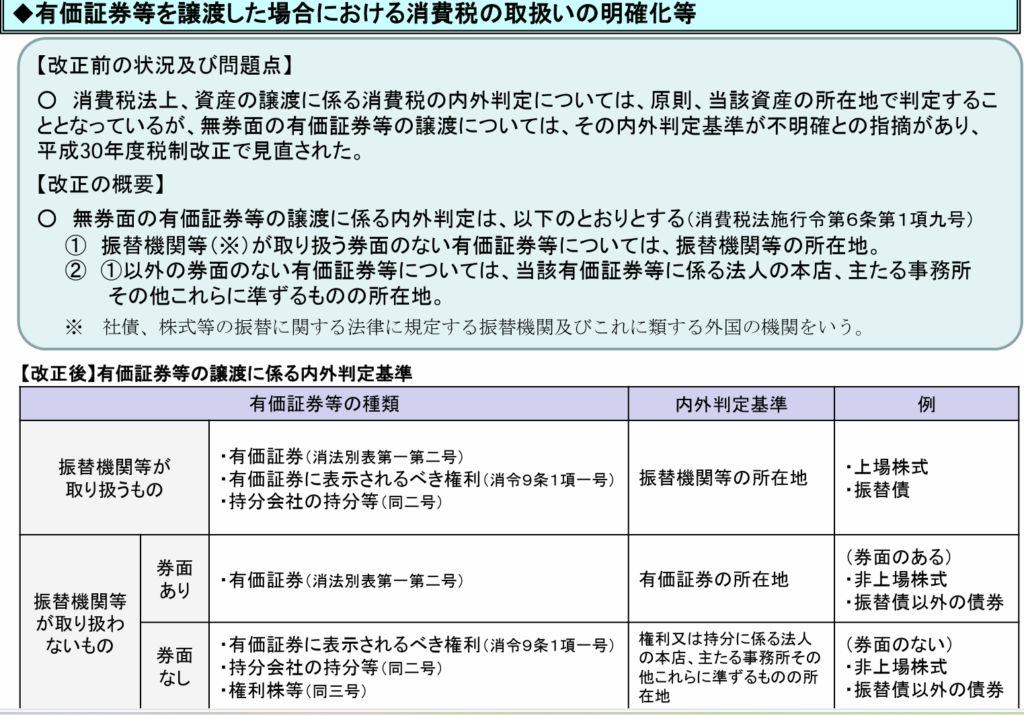

A. 株券を発行しているか否かで取扱いが異なるため留意が必要。金融庁がまとめている下記のサマリーが分かりやすいのでそちらをご参照ください。「株券の発行」の有無で取扱いをわかる理由の意味が良くわかないのですが(そのように思っている実務家はたくさんいると思います)、現行法は下記のような取扱いになっておりますのでご留意ください。

(金融庁)

また、課税売上割合の計算における分母に算入する割合についても微妙に取り扱いが異なるケースがありますので、有価証券の譲渡があった場合には、正しい課税売上割合の計算となるように、国内取引の判定から慎重に行う必要があります。

(国税庁)

非課税となる有価証券の範囲と課税売上割合の関係|国税庁 (nta.go.jp)