A. 役員と会社との関係は雇用契約ではなく委任契約となりますので、役員給与は日割り計算が馴染まないことになるかと思います。したがって、損金不算入とされる金額が生じるため留意する必要があります。

役員給与を損金の額に算入するためには、原則として定期同額給与である必要があります。定期同額給与とは、その名のとおり、給与が毎月同額であるものとなりますが、以下の場合にも定期同額給与として損金として認められることとなります。

①通常改定による場合

期首から3か月以内の改定で改定前後の支給額が同額である場合には定期同額給与とされます。

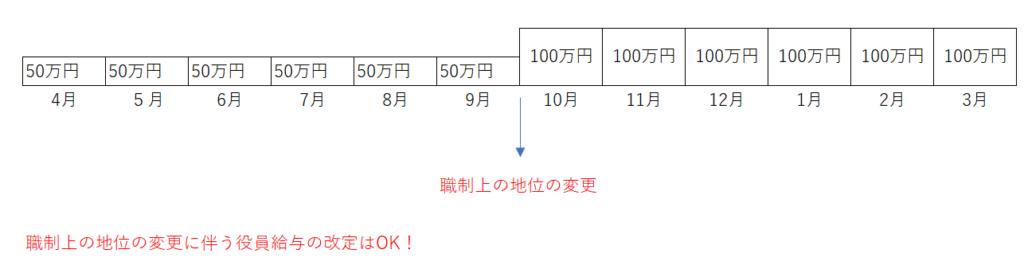

②臨時改定事由による場合

例えば、役員の職制上の地位の変更により(副社長から社長になったなど)、役員給与の額が改定された場合において、改定前後の支給額が同額である場合には定期同額給与とされます。

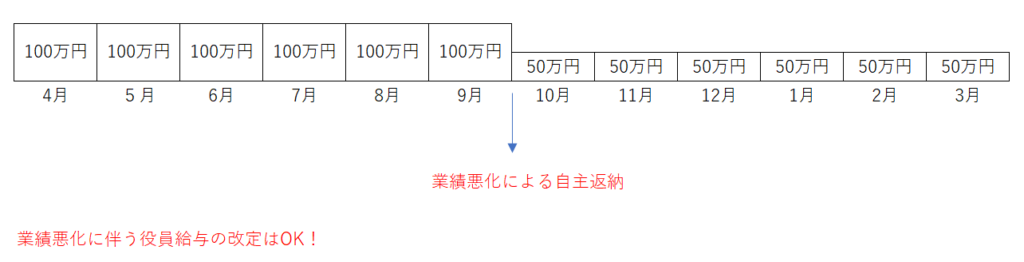

③業績悪化改定事由による場合

例えば、業績の悪化等に伴い役員給与を自主返納するケースがありますが、この場合において、改定前後の支給額が同額である場合には定期同額給与とされます。

④日割り計算による場合

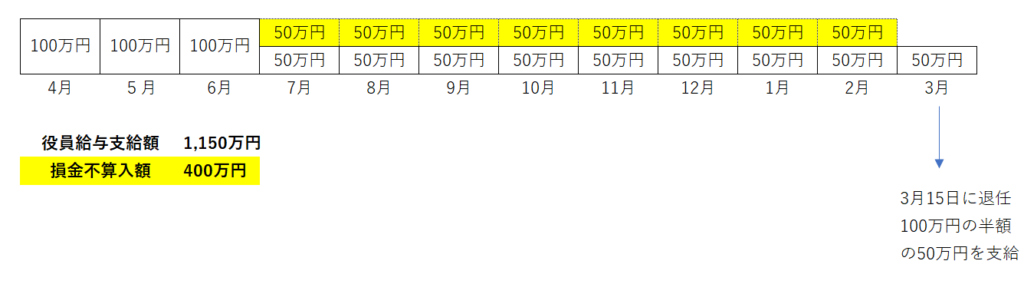

結論として、日割り計算による場合には、上記の①~③に該当しないため、定期同額給与に該当せず損金不算入とされる金額が生じてしまいます。例えば、3月決算の会社で3月15日に役員を退任した場合の損金不算入額は以下のように計算されます。役員給与の支給額は1,150万円ですが、税務上は7月以降に給与改定(50万円)があったものと捉えて、損金不算入額を計算することとなります。以下が具体的な計算例となります。黄色のはみ出ている部分が損金不算入額となります。

外資系企業(外国人の方)の方には定期同額給与の考え方がなかなか馴染みがありませんので、役員の方に対して日割り計算で役員給与を支給しているケースが多々ありますので留意が必要かと思います。