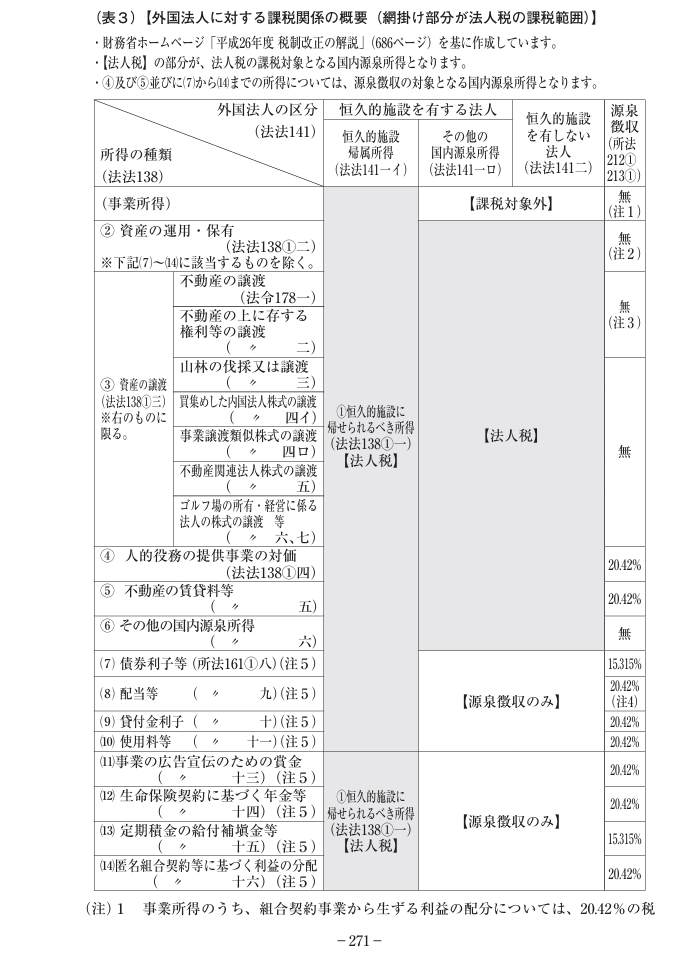

地方税(法人課税) Q. 日本国内にPEがない外国法人が国内源泉所得を有する場合の地方税の取扱いは? mabo 2024年5月19日 A. 外国法人に対する課税関係はおおむね下記の図のように整理されますが(租税条約により下記とは異なる取扱いになることもある。)、日本国内にPEを有しない外国法人については、法人住民税及び事業税については非課税となります。 (国税庁資料) 12.pdf (nta.go.jp)