A. 税務会計上「有姿除却」しているのであれば、償却資産に含める必要はありません。既に使用をしていない資産であっても解体などができない場合も実務上はあるかと思います。この場合、税務会計上「有姿除却」扱いしているのであれば、税務上は当該資産はないものとされますので、償却資産税の申告に含めなくてよいことになっております。

(豊岡市ホームページ)

固定資産税(償却資産)について|豊岡市公式ウェブサイト (toyooka.lg.jp)

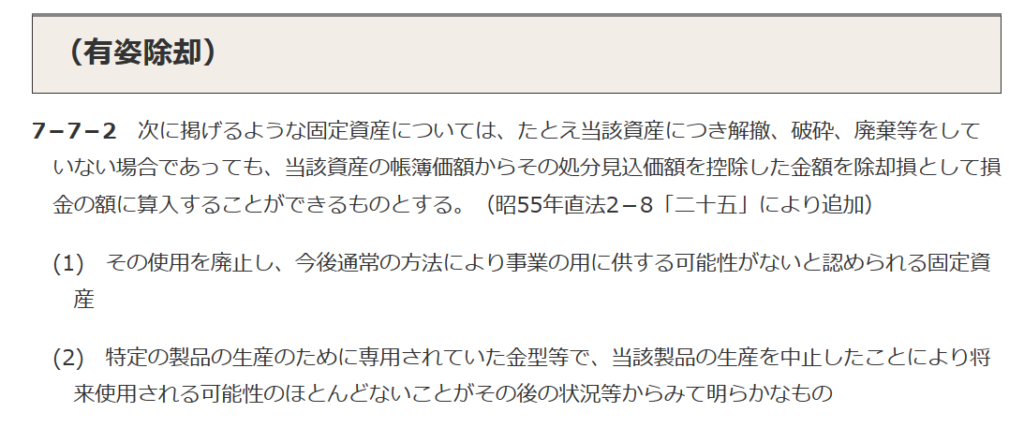

(国税庁ホームページ)

第1款 除却損失等の損金算入|国税庁 (nta.go.jp)