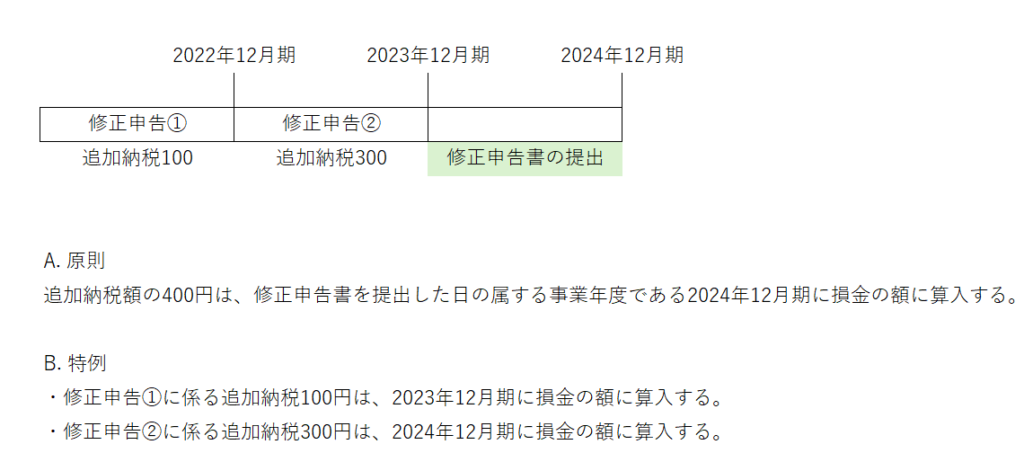

A. 事業税の損金算入時期は、申告書を提出した日の属する事業年度において損金の額に算入することとなりますが、連年の修正申告がある場合には、当該事業年度の直前の事業年度分の事業税及び地方法人特別税の額については、申告等がされていない場合であっても当該事業年度の損金の額に算入することができるとされております。文面だとわかりづらいかと思いますので、図にすると下記のような感じとなります。

なお、この特例を使用する場合の事業税の税率は標準税率を使用することに留意が必要です。この特例は法人税基本通達9-5-2に定められておりますので、詳細については下記をご参照ください。