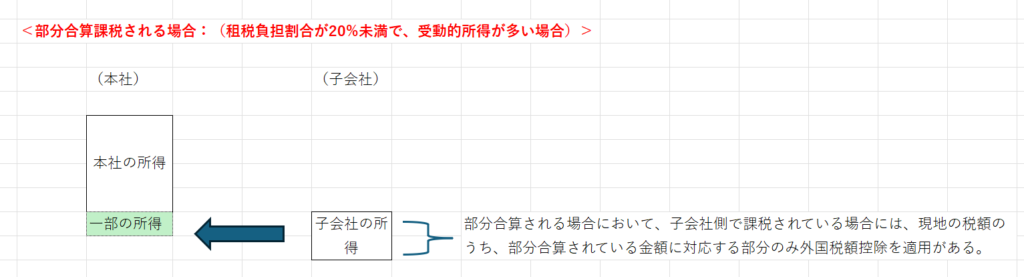

A. 部分的所得に対応する部分のみ外国税額控除の適用があります。下記の図でイメージしてみましょう。

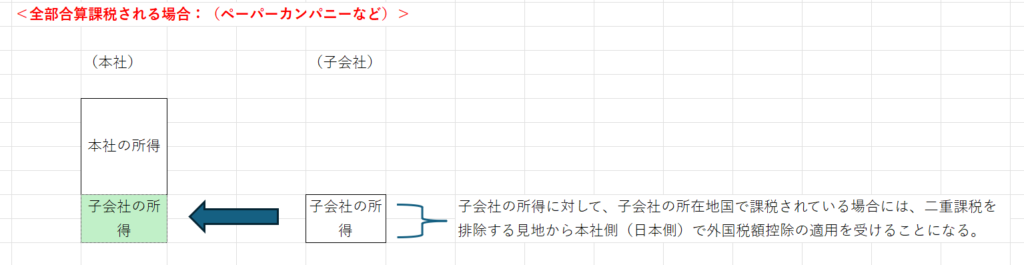

CFC税制は、子会社の所得を親会社の所得としてみなして課税する制度となりますので、仮に子会社所在地国側で課税されている部分がある場合には、二重に課税されることとなりますので、外国税額控除を適用することにより、二重課税を排除することとなります。

CFC税制上、経済活動基準を満たすが、租税負担割合が20%未満の場合には、受動的所得部分のみが合算課税されることとなります。この場合の外国税額控除の適用については按分計算が必要となりますので留意が必要です。

具体的に計算してみましょう。

<例:子会社の所得100、現地の税額10、所得のうち受動的所得20>

①親会社側で合算される所得

20

②親会社側で外国税額控除の適用を受けられる金額

10×20/100=2

いかがでしょうか?当たり前といえば当たり前の話ですが、こういった論点があることを覚えておくと良いでしょう。