A. CFC課税を判断する際の租税負担割合の計算において、対象となる外国関係会社の所得計算において非課税所得がある場合には、その非課税租特は分母の金額に含める必要があります。つまり、租税負担割合が下がる方向に作用するため、外国関係会社の所得計算シートを入手して非課税所得があるかどうかを確認する必要があります。非課税所得の内容については下記国税庁ホームページをご参照ください。例示として、措置法第65条の2の規定に類する制度により決算に基づく所得の金額から控除される特定の取引に係る特別控除額が挙げられております。同法は収用換地等の場合の所得の特別控除に関する規定であり、一定の土地が収容された場合において、譲渡益が生じている場合には5,000万円までの金額を損金算入することができる制度となっております。つまり、所得が免除されるような取引がCFC税制における「非課税所得」と考えていると思われます。したがって、例えば、固定資産の即時償却のような課税の繰延べ的な措置による所得の圧縮を認める制度については、CFC税制における「非課税所得」にはならないと考えることができるかと思います。

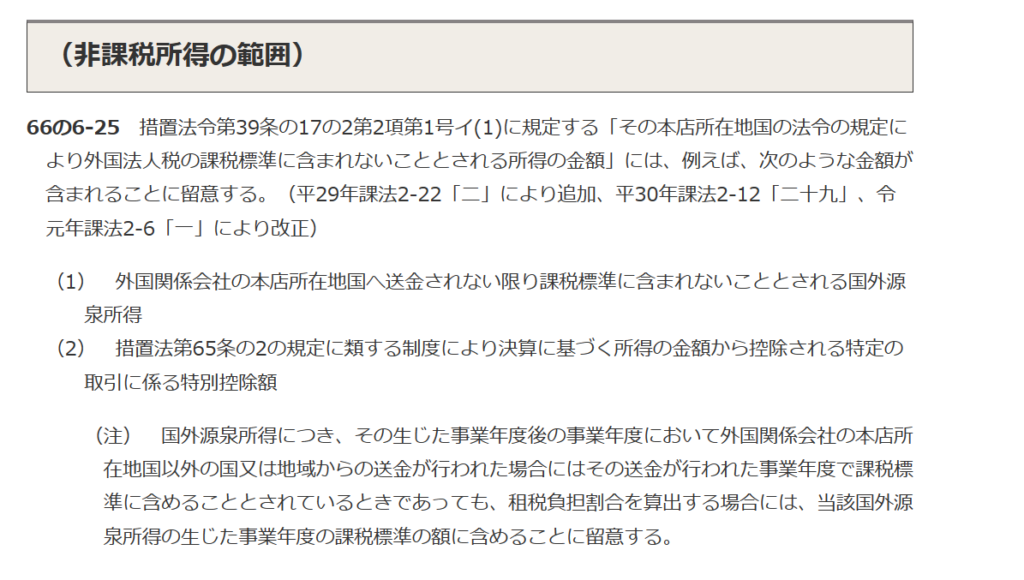

(国税庁ホームページより)