A. 日本の税務上は、あくまで不動産賃貸借契約に基づく支払賃料が損金の額に算入されますので、IFRS16やASC842に基づいて計上された減価償却費や支払利息と不動産賃貸借契約に基づく支払賃料との差額は税務上調整する必要があります(一時差異)。

外資系企業ではよくあることなのですが、本国の指示に基づいて、日本子会社のオフィス賃借料についてもオンバランス処理(賃貸借処理ではなく、資産計上)を求められることがあります。日本の税務目的のためにGAAP調整でオフバランス処理をすれば税務上も一時差異は生じないのですが、そこは外資系といいましょうか、日本の税務目的のためだけにオフバランス処理をして頂けない場合も多々あります。この場合には、上述しましたとおり、税務調整が必要となります。下記の設例を基に税務処理を確認してみましょう。

<例>

・不動産賃貸借契約は2年間

・毎月の賃料は1,000,000円(総額24,000,000円)

・資産計上額は23,000,000円(割引現在価値に基づいて算定したと仮定)

・1年目の減価償却費11,500,000円(23,000,000円÷2)

・1年目の支払利息は650,000円と仮定(2年目は350,000円と仮定)

<1年目の会計仕訳>

●資産計上時の仕訳

使用資産権 23,000,000円 リース債務 23,000,000円

●地代家賃支払時の仕訳

リース債務 11,350,000円 現金預金 12,000,000円

支払利息 650,000円

●減価償却費計上時の仕訳

減価償却費 11,500,000円 資産使用権 11,500,000円

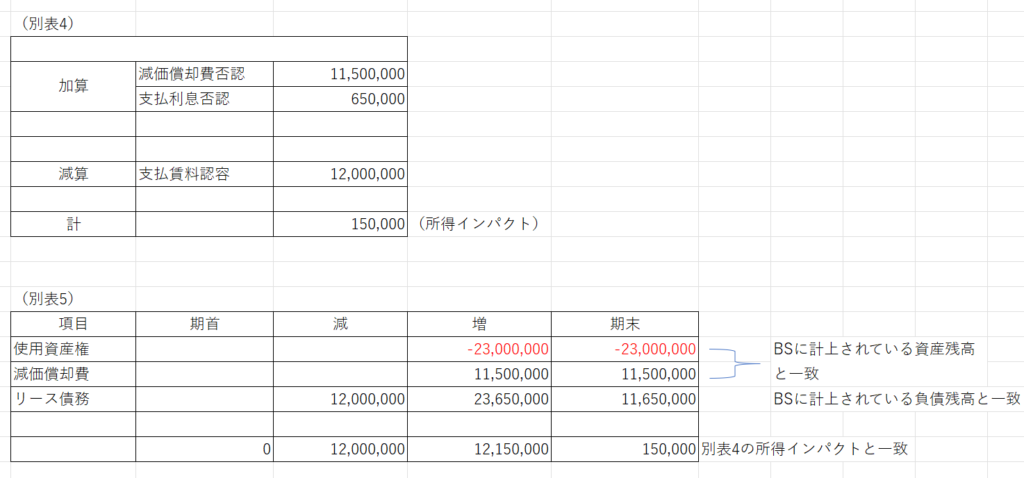

上記が別表4と別表5(1)の記載例となります。記載例はいろいろあると思いますが、一般的な記載の仕方かと思います。あまり難しく考える必要はなく、日本基準ではあくまで実際の支払賃料が損金の額に算入されると理解していただければOKかと思います。期末一時差異は150,000円残っておりますが、これは賃貸借契約が終了する2年目に解消することとなります。2年目の仕訳とともに確認してみましょう。

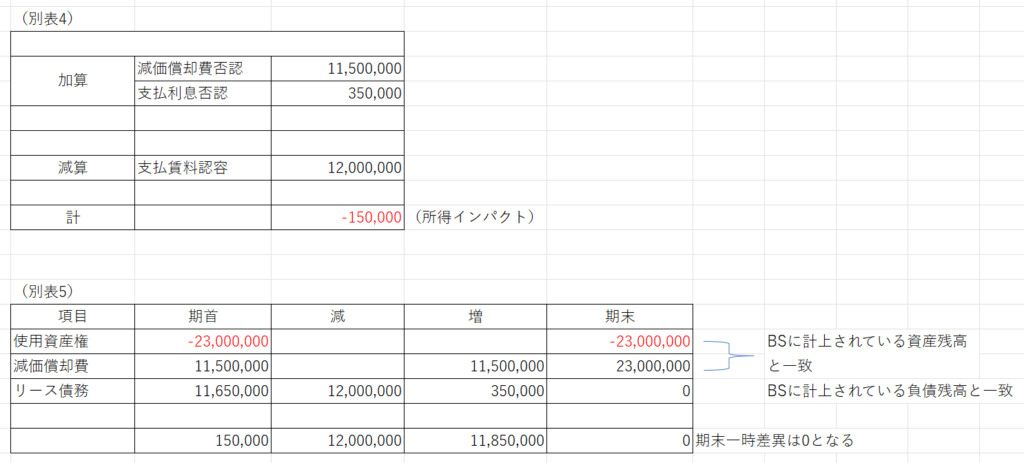

<2年目の会計仕訳>

●地代家賃支払時の仕訳

リース債務 11,650,000円 現金預金 12,000,000円

支払利息 350,000円

●減価償却費計上時の仕訳

減価償却費 11,500,000円 資産使用権 11,500,000円

いかがでしょうか?ばっちりですね✨